- 20 มีนาคม 2026

- ประกันภัยรถยนต์

- 268 Views

การก้าวเข้าสู่ธุรกิจประกันวินาศภัยในฐานะนายหน้ามืออาชีพ สิ่งสำคัญที่เป็นหัวใจหลักคือความรวดเร็วและแม่นยำในการให้บริการลูกค้า โดยเฉพาะขั้นตอนการ เช็คเบี้ยและแจ้งงานกับศรีกรุงโบรคเกอร์ ซึ่งเป็นระบบที่ออกแบบมาเพื่อช่วยให้นายหน้าทำงานได้ง่ายขึ้น บทความนี้จะสรุป คู่มือการเช็คเบี้ยและแจ้งงาน อย่างละเอียด เพื่อให้คุณปิดการขายได้อย่างราบรื่นและมีประสิทธิภาพสูงสุด

สารบัญ

คู่มือการเช็คเบี้ยและแจ้งงานสำหรับนายหน้าประกันภัยศรีกรุงโบรคเกอร์

การเป็นนายหน้าประกันภัยมือใหม่ที่ศรีกรุงโบรคเกอร์ เปรียบเสมือนการเริ่มต้นเป็นเจ้าของธุรกิจที่มีระบบสนับสนุนที่ดีเยี่ยม แต่การจะประสบความสำเร็จและได้รับความไว้วางใจจากลูกค้า คุณจำเป็นต้อง “รู้ลึก รู้จริง” ในกระบวนการทำงานพื้นฐาน

นี่คือรายละเอียดสิ่งที่คุณต้องเรียนรู้และเหตุผลความจำเป็น เพื่อให้คุณก้าวข้ามจาก “มือใหม่” สู่ “มือโปร” ได้อย่างรวดเร็วครับ

ทำไมต้องเรียนรู้วิธีการเช็คเบี้ยและแจ้งงาน? (The “Why”)

-

สร้างความเป็นมืออาชีพ : ลูกค้ามักมีความกังวลเกี่ยวกับประกันภัย การที่คุณสามารถตอบคำถามได้ทันที เตรียมเอกสารได้แม่นยำ และแจ้งงานได้อย่างรวดเร็ว จะสร้างความเชื่อมั่นได้ตั้งแต่วันแรก

-

ลดความผิดพลาด : ประกันภัยเป็นเรื่องของ “ความคุ้มครอง” และ “กฎหมาย” หากแจ้งข้อมูลผิดเพียงเล็กน้อย เช่น เลขตัวถังผิด หรือทุนประกันไม่ครอบคลุม อาจส่งผลต่อการเคลมของลูกค้าในอนาคต

-

ความรวดเร็วในการบริการ : ในโลกปัจจุบัน ใครเร็วคนนั้นชนะ หากคุณเช็คเบี้ยได้เร็วและปิดการขายได้ทันที โอกาสที่ลูกค้าจะไปหาเจ้าอื่นก็น้อยลง

-

ความโปร่งใส : การรู้วิธีชำระเงินที่ถูกต้องผ่านบริษัทโดยตรง จะช่วยป้องกันปัญหาเรื่องทุจริตและทำให้กระบวนการคุ้มครองเริ่มขึ้นทันที

สิ่งสำคัญที่นายหน้าใหม่ "ต้องเรียนรู้"

1. ความรู้เรื่องผลิตภัณฑ์และการแบ่งประเภทรถยนต์

-

สิ่งที่ต้องรู้: รหัสรถยนต์พื้นฐาน (เช่น 110 คือรถเก๋ง, 210 คือรถกระบะจดเก๋ง, 320 คือรถกระบะบรรทุก) รวมถึงความแตกต่างของประกันชั้น 1, 2+, 3+, และ 3

-

ทำไมต้องรู้: เพื่อให้คุณสามารถแนะนำแผนประกันที่ “ใช่” และ “คุ้มค่า” ที่สุดตามลักษณะการใช้งานจริงของลูกค้า

2. ขั้นตอนการประสานงานกับเจ้าหน้าที่

สิ่งที่ต้องรู้: ช่องทางการติดต่อเจ้าหน้าที่สาขาและเจ้าหน้าที่ส่วนกลาง เวลาทำการ และการใช้ภาษาที่ชัดเจนในการขอเบี้ย ช่องทางแจ้งงานเราสามารถติดต่อ

- เจ้าหน้าที่ได้ทั้ง 49 สาขาทั่วประเทศ ติดต่อเวลาทำการ จ-ส เวลา 8.30 – 17.30 น

- ไลน์กลาง Line :@Srikrung ติดต่อได้ จ – อา. ตี 5 -24.00 น.

ทำไมต้องรู้: เพื่อให้การส่งข้อมูลเอกสารไม่ตกหล่น และเจ้าหน้าที่สามารถทำใบเสนอราคาให้คุณได้ทันทีโดยไม่ต้องถามซ้ำ

3. เงื่อนไข “งานโอนโค้ด”

-

สิ่งที่ต้องรู้: หากลูกค้าอยากใช้บริษัทเดิมแต่ย้ายมาทำกับศรีกรุง ต้องมีเอกสารอะไรเพิ่ม (เช่น ใบคำขอเปลี่ยนตัวแทน) และต้องใช้ระยะเวลานานกว่างานปกติอย่างไร

-

ทำไมต้องรู้: เพื่อการวางแผนแจ้งงานล่วงหน้าและบริหารความคาดหวังของลูกค้าได้อย่างแม่นยำ

4. ระบบการผ่อนชำระ

-

สิ่งที่ต้องรู้: รายละเอียดการผ่อน 0% ผ่านบัตรเครดิต หรือการผ่อนเงินสดผ่าน Lucky Leasing รวมถึงเงื่อนไขการส่งเอกสารตัวจริง

-

ทำไมต้องรู้: เป็นจุดขายที่สำคัญที่สุดที่ช่วยให้ปิดการขายได้ง่ายขึ้นสำหรับลูกค้าที่มีงบประมาณจำกัด

5. การตรวจสอบความถูกต้องของกรมธรรม์

-

สิ่งที่ต้องรู้: วิธีการอ่านหน้าตารางกรมธรรม์เบื้องต้น ตรวจสอบชื่อ-นามสกุล, เลขตัวถัง, ทุนประกัน และวันคุ้มครอง

-

ทำไมต้องรู้: ก่อนส่งมอบกรมธรรม์ให้ลูกค้า คุณคือด่านสุดท้ายที่จะตรวจสอบความถูกต้อง เพื่อป้องกันปัญหาเมื่อเกิดอุบัติเหตุ

ความรู้เรื่องผลิตภัณฑ์และการแบ่งประเภทรถยนต์

ประเภทรถยนต์ และกลุ่มรถ 1-5 ที่คนทำประกันต้องรู้

ประเภทรถยนต์ และกลุ่มรถ 1-5 ที่คนทำประกันต้องรู้ : เวลาเราจะทำประกันรถยนต์ หรือจดทะเบียนรถ มักจะเจอคำศัพท์ที่น่าปวดหัวอย่าง “รหัสรถ 110” หรือ “รถกลุ่ม 2”

ข้อมูลเหล่านี้สำคัญอย่างไร? เพื่อจะได้รู้ราคาเบี้ยประกันที่เราต้องจ่าย และสามารถแยกแยะรถที่บริษัทรับประกันภัยได้ถูกต้อฃ

วันนี้เราจะมาแยกแยะประเภทรถตามมาตรฐานที่ใช้ในธุรกิจประกันภัยและกรมการขนส่งทางบกกัน

1. การแบ่ง “กลุ่มรถ” (Car Group) ตามมาตรฐานประกันภัย

บริษัทประกันจะแบ่งรถออกเป็น 5 กลุ่มหลัก เพื่อใช้กำหนดราคาอะไหล่และค่าซ่อม ยิ่งกลุ่มเลขน้อย ค่าเบี้ยประกันและค่าซ่อมมักจะยิ่งสูงครับ

กลุ่ม 1: รถหรูนำเข้า / Super Car

ลักษณะ: รถหรูที่นำเข้าทั้งคัน ประกอบนอก

ตัวอย่าง: Ferrari, Lamborghini

กลุ่ม 2: รถยุโรปยอดนิยม

ลักษณะ: รถแบรนด์ยุโรป ทั้งนำเข้าและประกอบในประเทศ

ตัวอย่าง: Mercedes-Benz, BMW, Volvo, Porsche

กลุ่ม 3: รถเอเชียขนาดใหญ่ (เครื่องยนต์ 1,800 cc ขึ้นไป)

ลักษณะ: รถเก๋งขนาดใหญ่ และรถ SUV

ตัวอย่าง: Toyota Camry, Honda Civic, Mazda 3, และกลุ่มรถ SUV ต่างๆ

กลุ่ม 4: รถเอเชียขนาดกลาง (เครื่องยนต์ 1,600 – 1,800 cc)

ลักษณะ: รถยนต์นั่งขนาดกลางที่เน้นการใช้งานทั่วไป

ตัวอย่าง: Toyota Corolla Altis, Mitsubishi Lancer, Nissan Sylphy

กลุ่ม 5: รถเอเชียขนาดเล็ก (เครื่องยนต์ต่ำกว่า 1,500 cc)

ลักษณะ: City Car และ Eco Car

ตัวอย่าง: Toyota Vios, Honda City, Nissan March

2. รหัสประเภทรถ (Vehicle Code) ที่พบบ่อยในกรมธรรม์

รหัสเหล่านี้จะเป็นตัวระบุว่ารถของคุณถูกใช้งานในลักษณะใด เพื่อให้ความคุ้มครองที่ถูกต้อง:

| รหัสรถ | ประเภทรถ | ลักษณะการใช้งาน |

| 110 | รถยนต์นั่งส่วนบุคคล | รถเก๋ง, รถ SUV, รถกระบะ 4 ประตู (ไม่ใช้รับจ้าง) |

| 210 | รถยนต์โดยสารส่วนบุคคล | รถตู้ที่มีที่นั่งเกิน 7 ที่นั่ง (ใช้ส่วนตัว) |

| 320 | รถยนต์บรรทุกส่วนบุคคล | รถกระบะตอนเดียว, กระบะแค็บ (จดเชิงพาณิชย์) |

| 610 | รถจักรยานยนต์ส่วนบุคคล | มอเตอร์ไซค์ทั่วไป |

| 730 | รถยนต์รับจ้างสาธารณะ | รถแท็กซี่ (Taxi), รถสามล้อ |

การรู้จักประเภทรถและ “กลุ่มรถ” ของตัวเอง จะช่วยให้คุณ เช็กเบี้ยประกันได้แม่นยำขึ้น เช่น หากคุณขับ Honda City (กลุ่ม 5) แต่เจ้าหน้าที่ เสนอเบี้ยราคาเท่ารถกลุ่ม 2 คุณจะได้โต้แย้งได้ทันที!

3.ตารางความคุ้มครองประกันภัย (ประเภท 1 – 5)

นอกจากการแบ่งประเภทรถแล้ว การเลือกประเภทประกันให้เหมาะกับรถก็สำคัญไม่แพ้กัน:

ชั้น 1: คุ้มครองครบที่สุด (ทรัพย์สิน/บุคคลภายนอก + รถหาย/ไฟไหม้ + ซ่อมรถเราแม้ไม่มีคู่กรณี)

ชั้น 2+ (5): คุ้มครองเหมือนชั้น 1 แต่ ต้องมีคู่กรณีเป็นยานพาหนะทางบกเท่านั้น ถึงจะซ่อมรถเราได้

ชั้น 3: คุ้มครองเฉพาะทรัพย์สินและบุคคลภายนอก (ไม่ซ่อมรถเรา)

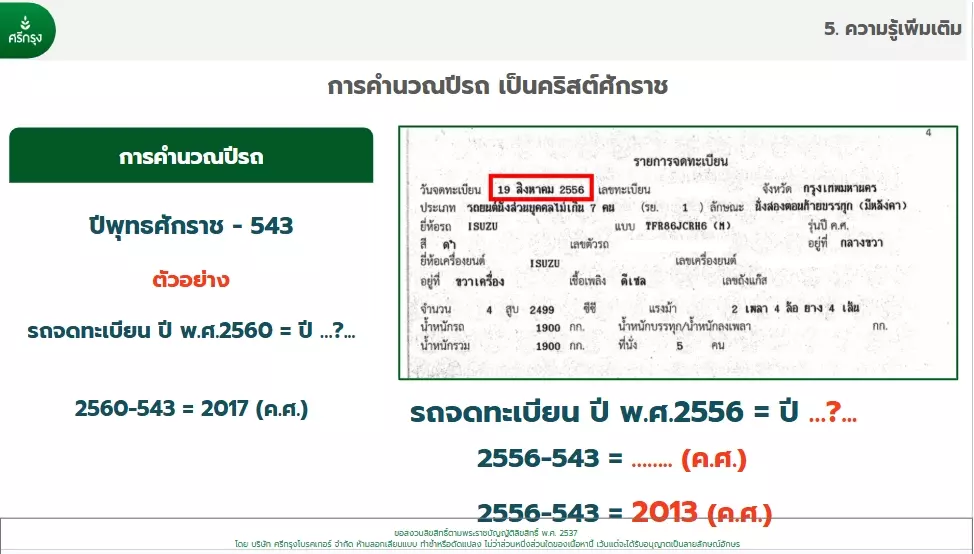

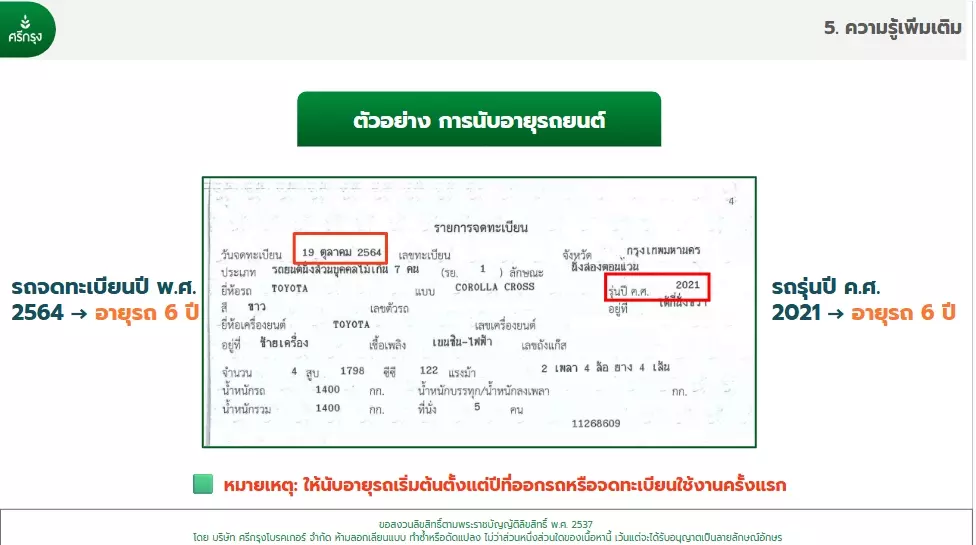

การนับอายุรถ

สำหรับการนับอายุรถเพื่อทำประกันภัย เพื่อให้การเช็กเบี้ยประกันแม่นยำที่สุด เพราะอายุรถมีผลโดยตรงต่อ “ทุนประกัน” และ “ค่าเบี้ย”

วิธีนับอายุรถยนต์ เพื่อทำประกันภัย (ฉบับเข้าใจง่าย)

หลักการสากลที่บริษัทประกันภัยใช้คือ “การใช้ปีปัจจุบัน ลบด้วย ปีจดทะเบียน (ค.ศ.)” โดยนับปีที่จดทะเบียนเป็นปีที่ 1 เสมอครับ

สูตรการคำนวณอายุรถ

ปีปัจจุบัน (พ.ศ.) – ปีจดทะเบียน (พ.ศ.) + 1 = อายุรถ

ตัวอย่างเช่น: ถ้ารถของคุณจดทะเบียนปี 2560 และปัจจุบันคือปี 2569

2569 – 2560 = 9 จากนั้นนำ 9 + 1 = 10 > สรุปคือ รถคันนี้มีอายุ 10 ปี ในทางประกันภัย

ประเภทงานศรีกรุง

เวลาเราจะเช็กเบี้ยประกันรถยนต์หรือแจ้งงานกับตัวแทน หลายคนอาจเคยได้ยินคำว่า “งานใหม่” หรือ “งานโอนโค้ด” แล้วเกิดความสงสัยว่ามันคืออะไร? และทำไมเราต้องรู้?

ความเข้าใจเรื่อง ประเภทงาน จะช่วยให้คุณได้รับเบี้ยประกันที่แม่นยำที่สุด และได้รับส่วนลดหรือสิทธิประโยชน์อย่างถูกต้อง วันนี้เราจะมาเจาะลึก 3 ประเภทงานหลักในระบบศรีกรุงโบรกเกอร์กัน

1.งานใหม่

งานใหม่ คือ งานที่เจ้าของรถ “ไม่เคย” มีประวัติการทำประกันภัยผ่าน บจก.ศรีกรุงโบรกเกอร์ มาก่อนเลย ไม่ว่าจะเปลี่ยนบริษัทประกันใหม่ หรือเพิ่งซื้อรถใหม่ก็ตาม

เหมาะสำหรับ: คนที่เพิ่งซื้อรถ, คนที่ย้ายมาจากโบรกเกอร์อื่น, หรือคนที่ไม่เคยทำประกันกับศรีกรุงมาก่อน

จุดเด่น: สามารถเลือกเช็กเบี้ยเปรียบเทียบได้หลากหลายบริษัทมากที่สุด เพื่อหาโปรโมชั่นที่คุ้มที่สุดในขณะนั้น

กรณีเช็ครถหรู รถนำเข้า ในกลุ่ม 1 ต้องกรอกเอกสาร High Sum ขอกับเจ้าหน้าที่สาขา

กรณี นิติบุคคลแจ้งงาน

“ความคุ้มครองเริ่มนับตอนไหน?” เพราะอุบัติเหตุเกิดขึ้นได้ทุกวินาที การรู้เวลาเริ่มต้นความคุ้มครองที่แน่นอนตามกฎหมายและเงื่อนไขของบริษัทประกันภัย จึงเป็นเรื่องที่สำคัญมากเพื่อรักษาสิทธิประโยชน์ของ

กรณีทำประกัน “งานใหม่” (ซื้อครั้งแรกหรือเปลี่ยนบริษัท)

“ความคุ้มครองเริ่มนับตอนไหน?” เพราะอุบัติเหตุเกิดขึ้นได้ทุกวินาที การรู้เวลาเริ่มต้นความคุ้มครองที่แน่นอนตามกฎหมายและเงื่อนไขของบริษัทประกันภัย จึงเป็นเรื่องที่สำคัญมากเพื่อรักษาสิทธิประโยชน์ของ

สำหรับรถที่ทำประกันใหม่ หรือย้ายค่าย ความคุ้มครองจะแบ่งออกเป็น 2 ช่วงเวลาหลักๆ ดังนี้:

ระบุวันคุ้มครองล่วงหน้า: หากคุณแจ้งงานและชำระเงินก่อนวันที่กรมธรรม์จะเริ่มผลบังคับ ความคุ้มครองจะเริ่มตั้งแต่เวลา 00.01 น. ของวันที่ระบุในตารางกรมธรรม์

ซื้อและคุ้มครองทันที (วันเดียวกัน): หากคุณแจ้งงานและชำระเงินในวันนั้นเลย ความคุ้มครองจะเริ่มตั้งแต่ “เวลาที่บริษัทประกันภัยตอบตกลงรับประกัน” หรือเวลาที่ระบุในสลิปโอนเงิน/ใบเสร็จรับเงินเป็นต้นไป (ไม่ใช่เริ่มตั้งแต่ 00.01 น. ของวันนั้นย้อนหลัง)

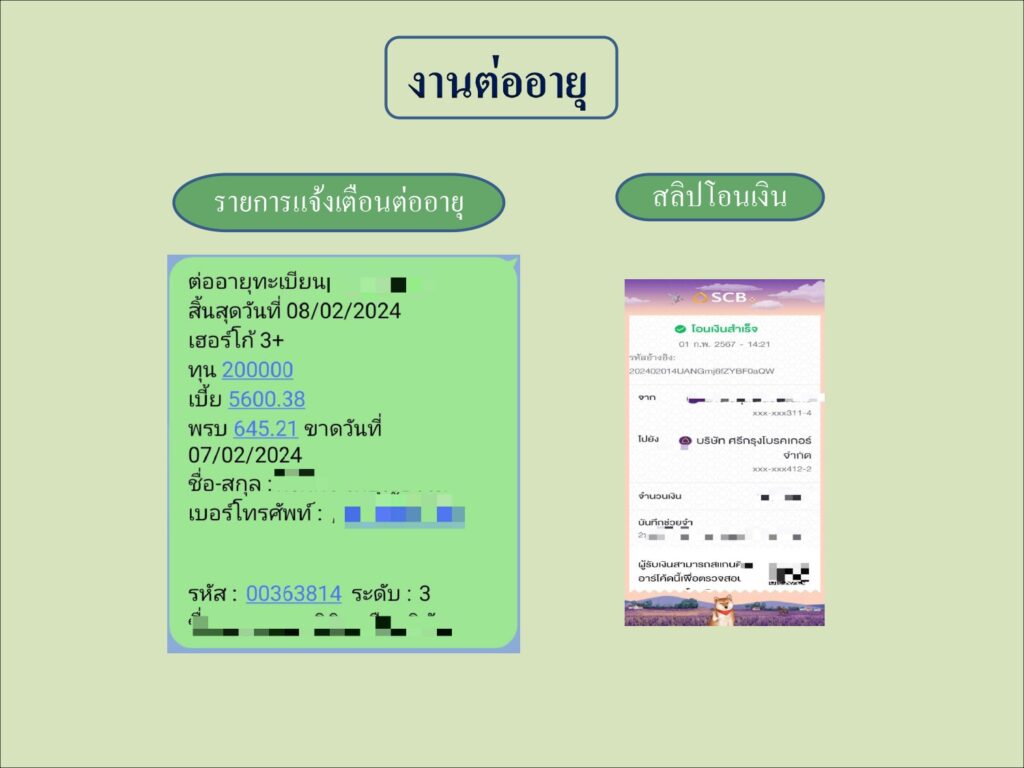

กรณี “งานต่ออายุ” (Renewal)

หากคุณต่ออายุประกันกับบริษัทเดิมผ่าน ศรีกรุงโบรคเกอร์ ความคุ้มครองจะมีความต่อเนื่องแบบไร้รอยต่อ:

ความคุ้มครองต่อเนื่อง: กรมธรรม์ฉบับใหม่จะเริ่มคุ้มครองทันทีที่ฉบับเก่าหมดอายุ คือเวลา 16.30 น. ของวันสิ้นสุดกรมธรรม์เดิม (หรือตามที่ระบุในหน้าตาราง)

ข้อดี: คุณไม่ต้องตรวจสภาพรถใหม่ และความคุ้มครองจะไม่ขาดตอนแม้เพียงนาทีเดียว

หลักฐานยืนยันการเริ่มคุ้มครอง

ในระหว่างที่รอเล่มกรมธรรม์ตัวจริงส่งมาที่บ้าน สิ่งที่ยืนยันว่ารถของคุณได้รับความคุ้มครองแล้วคือ:

ใบคำขอเอาประกันภัย: ที่มีการลงนามและระบุวันที่เริ่มคุ้มครอง

หลักฐานการชำระเงิน: เช่น สลิปโอนเงิน หรือใบเสร็จรับเงินชั่วคราว

เลขรับแจ้ง : ซึ่งเป็นหมายเลขยืนยันว่าบริษัทประกันได้รับทราบการทำประกันนี้แล้ว

สำหรับการทำประกันรถยนต์ชั้น 1 “งานใหม่” หลายคนกังวลว่า “แจ้งงานไปแล้ว แต่ยังไม่ได้ถ่ายรูปตรวจสภาพรถ ถ้าเกิดเหตุตอนนี้จะเคลมได้ไหม?”

คำตอบคือ เคลมได้ครับ! แต่จะเป็นการคุ้มครองตามเงื่อนไขพิเศษที่เรียกว่า “คุ้มครองประเภท 3 เคลมสด” หรือบางบริษัทอาจให้ถึง “ประเภท 1 เคลมสด” ในระหว่างรอตรวจสภาพรถนั่นเอง

1. ความคุ้มครองระหว่างรอตรวจสภาพ คืออะไร?

เมื่อนายหน้าแจ้งงานเข้าระบบศรีกรุงโบรคเกอร์และมีการชำระเงินเรียบร้อยแล้ว แม้เจ้าหน้าที่ยังไม่ได้เข้าไปถ่ายรูปตรวจสภาพรถ (Car Inspection) บริษัทประกันภัยจะให้ความคุ้มครองเบื้องต้นทันที เพื่อป้องกันความเสี่ยงให้ลูกค้า

2. เช็กรายชื่อบริษัทประกันภัยและเงื่อนไขคุ้มครอง

จากการแบ่งกลุ่มตามมาตรฐานของศรีกรุงโบรคเกอร์ จะแบ่งระดับความคุ้มครองระหว่างรอตรวจสภาพได้ดังนี้:

✅ กลุ่มคุ้มครองประเภท 1 เคลมสด (คุ้มครองสูงสุด)

หากเกิดอุบัติเหตุระหว่างรอตรวจสภาพ กลุ่มนี้จะได้รับความคุ้มครองเทียบเท่าชั้น 1 (เคลมได้ทั้งเราและคู่กรณี)

ทิพยประกันภัย

โตเกียวมารีน (Tokio Marine)

ERGO (เออร์โก)

AXA (แอกซ่า)

ไทยเศรษฐ

นวกิจประกันภัย

เทเวศประกันภัย

Sunday

อินทรประกันภัย

✅ กลุ่มคุ้มครองประเภท 3 เคลมสด (คุ้มครองเฉพาะคู่กรณี)

กลุ่มนี้หากเกิดเหตุก่อนถ่ายรูปตรวจสภาพ จะคุ้มครองเฉพาะทรัพย์สินและชีวิตของบุคคลภายนอก (คู่กรณี) เท่านั้น ยังไม่ซ่อมรถเรา จนกว่าจะตรวจสภาพผ่าน

วิริยะประกันภัย, เมืองไทยประกันภัย, ไทยวิวัฒน์, ธนชาต, กรุงเทพประกันภัย

Jaymart, MSIG, LMG, CHUBB, KPI, AIG

ไทยไพบูลย์, SOMPO, BUI, Allianz Ayudhya

⚠️ ข้อควรระวังสำคัญสำหรับนายหน้าและลูกค้า

ต้องเป็น “เคลมสด” เท่านั้น: หมายถึงต้องเกิดอุบัติเหตุ ณ เดี๋ยวนั้น มีคู่กรณีชัดเจน และมีการแจ้งพนักงานเคลมออกตรวจสอบที่เกิดเหตุทันที (ไม่สามารถเคลมแห้ง หรือมาแจ้งย้อนหลังได้)

ความคุ้มครอง 3+ (เฉพาะรถชนรถ): สำหรับบางบริษัทความคุ้มครองจะจำกัดอยู่แค่ประเภท 3 หรือ 3+ (ต้องชนกับยานพาหนะทางบกเท่านั้น)

รีบนัดตรวจสภาพให้เร็วที่สุด: เพื่อให้ความคุ้มครองประเภท 1 ทำงานเต็มรูปแบบ (คุ้มครองกรณีรถหาย, ไฟไหม้ และเคลมแห้ง) ลูกค้าควรรีบนัดหมายถ่ายรูปทันทีหลังจากแจ้งงาน

ข้อเสนอแนะ : ควรรีบให้ลูกค้า ทำประกันก่อนวันหมดความคุ้มครองล่วงหน้า ประมาณ 1 อาทิตย์ เพราะถ้าแจ้งงานภายในวัน แล้วกรณีต้องมีการรอให้บริษัทประกันที่ใหม่มาถ่ายรูปรถ เงื่อนไขความคุ้มครอง ยังไม่ใช่ ป.1 ต้องชี้แจ้งให้ลูกค้าเรารับทราบด้วย

เนื่องจากบริษัทประกันที่ใหม่ ยังไม่ได้ตรวจสภาพรถ ก่อนรับเข้าทำประกัน หากรถคุณมีรอยบาดแผลอยู่แล้ว บริษัทที่ใหม่ไม่คุ้มครองบาดแผลที่เกิดขึ้นก่อน

แต่ถ้าจะให้บริษัทฯที่ใหม่ คุ้มครองรถของคุณ คุณต้องไปเคลมประกันและเข้าอู่ซ่อมรถกับบริษัทที่เก่ามาให้มีสภาพเรียบร้อยเสียก่อน ถึงโทรแจ้งที่บริษัทประกันที่ใหม่มาลบรอยรีมาร์ค

*** หากลูกค้าเกิดเหตุ ระหว่างรอถ่ายรูปรถ แนะนำให้โทรหาผู้แนะนำ หรือ เจ้าหน้าที่ที่รับแจ้งงานเรา ในการช่วยการเคลม ***

2.งานต่ออายุ

งานต่ออายุ คือ งานที่เจ้าของรถ “มีประวัติเดิม” ทำประกันผ่าน บจก.ศรีกรุงโบรกเกอร์ อยู่แล้ว และต้องการต่อสัญญาประกันภัยในปีถัดไป

เหมาะสำหรับ: ลูกค้าเดิมของศรีกรุงที่ประทับใจในบริการและต้องการคุ้มครองต่อเนื่อง

จุดเด่น: มักจะมีใบเตือนต่ออายุส่งไปล่วงหน้า พร้อมระบุส่วนลดประวัติดี (NCB) ให้เรียบร้อย ทำให้การดำเนินการรวดเร็วและต่อเนื่อง ไม่ต้องถ่ายรูปรถใหม่ (ในบางกรณี)

เอกสารที่ใช้แจ้งงาน

“งานต่ออายุ (Renewal)” กับศรีกรุงโบรกเกอร์ เป็นขั้นตอนที่ง่ายที่สุดครับ เพราะทางบริษัทมีฐานข้อมูลเดิมอยู่แล้ว

แต่บางทีเจ้าหน้าที่อาจจะขอเอกสารลูกค้ามาได้ ฉะนั้นเราฐานะมืออาชีพ ควรจะมีไฟล์ของลูกค้าเก็บไว้ในฐานข้อมูลเดิมเราไว้ด้วย เพราะบาทีข้อมูลเจ้าหน้าที่ไม่ได้แนบเข้าระบบ เอกสารที่นายหน้าควรเก็บไว้ให้ลูกค้า เช่น

- สำเนารายการจดทะเบียนรถ

- สำเนาบัตรประชาชน (เจ้าของรถ)

- สำเนากรมธรรม์เดิม

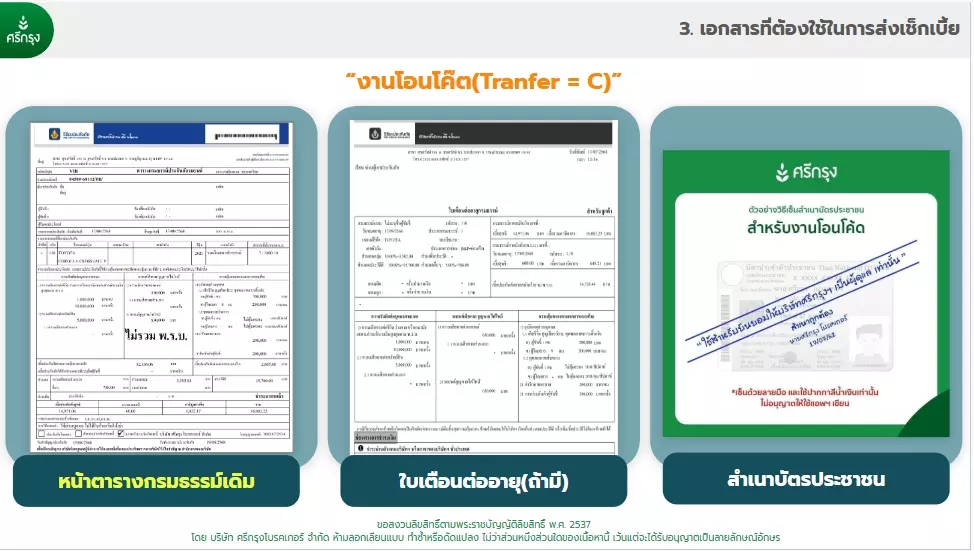

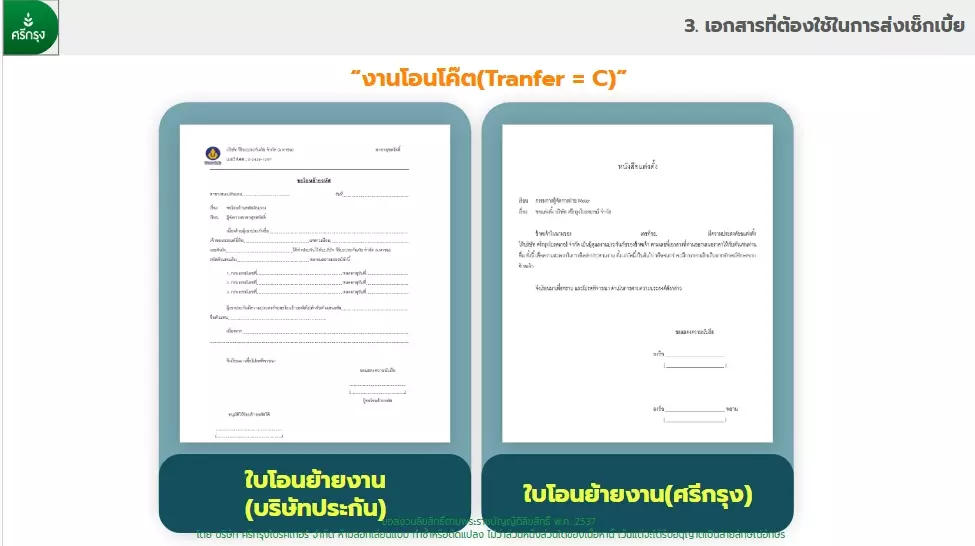

3.งานโอนโค๊ด

สมาชิกใหม่มักจะสับสนกับงานโอนโค๊ดคื่องานอะไร?? แล้วต้องดำเนินการอย่างไงถึงจะได้เบี้ย

งานโอนโค้ด คือ งานของลูกค้า ที่นายหน้าศรีกรุงโบรคเกอร์ ดึงงานประกันภัยเดิมของผู้เอาประกันภัยจากตัวแทน/นายหน้าคนอื่น หรือจากบริษัทประกันภัยโดยตรง ให้มาอยู่ในความดูแลของศรีกรุงโบรคเกอร์ เพื่อให้สมาชิกสามารถรับค่าคอมมิชชั่นหรือส่วนลดเบี้ยประกัน โดยที่ลูกค้ายังคงทำประกันกับบริษัทเดิมและได้ประวัติเดิม

งานประเภทนี้ เนื่องจากเป็นงานที่มีเจ้าของงานอยู่ จึงต้องใช้เอกสารใบคำขอที่มีลายเซ็นต์ผู้เอาประกันและบัตรประชาชนไวด้้วย เพื่อใช้ในการขอเบี้ยกับบริษัทประกัน โดยต้องมีเอกสารดังนี้

1.แบบฟอร์มโอนโค๊ดของบริษัทประกันภัย ขอกับเจ้าหน้าที่ที่เราแจ้งงานได้

2.สำเนาหน้ารายการจดทะเบียนรถ

3.ใบเตือนต่ออายุ และ เอกสารกรมธรรม์ปีที่ผ่านมา ( หรือต้องมีเอกสารอย่างใดอย่างหนึ่ง)

4.สำเนาบัตรประชาชนของผู้เอาประกัน โดยต้องมีการขีดคร่อมเอกสาร เขียนว่า ” ยินมยอมให้ศรีกรุง โบรคเกอร์ เป็นผู้ดูแลงาน ” เซ็นต์ชื่อ ด้วยปากกกาน้ำเงิน

เอกสารส่งให้เจ้าหน้าที่ที่รับแจ้งงาน

***แจ้งกับลูกค้าด้วยว่า เอกสารที่ส่งให้ทางศรีกรุงฯ ไม่เป็นการผูกมัดว่าต้องมาแจ้งงานกับเรา เพียงแต่เราต้องมีเอกสารในการเช็คเบี้ยประกันกับบริษัทเดิม เพราะถ้าไม่มี ทางบริษัทประกันจะไม่ยอมให้เบี้ยเรา

.

ต้องแจ้งก่อนว่าเบี้ยในการโอนโค๊ด บางบริษัทให้เบี้ยเร็ว โอนโค๊ดได้ไว แต่บางบริษัทฯ กว่าจะได้เบี้ยมาช้า หรืออาจจะได้วันสุดท้ายเลย บางบริษัทฯ โอนไม่ได้ ตรงนี้แนะนำให้สอบถามกับเจ้าหน้าที่สาขา ที่เราแจ้งงานจะให้คำแนะนำเราได้ค่ะ

4 บริษัท ประกันภัย ที่สามารถโอนโค๊ดได้เลย คือ สามารถขอเบี้ยประกันได้เลยไม่ต้องรอนาน ซึ่งแน่นอนว่า ปิดการขายได้ง่ายมากด้วยเช่นกัน

ดาวน์โหลดเอกสาร

ดาวน์โหลดเอกสาร – โอนโค๊ด

ดาวน์โหลดเอกสาร โอนโค๊ดกลาง >>> คลิ๊กดาวน์โหลด

ดาวน์โหลดเอกสาร โอนโค๊ด LMG >>> คลิ๊กดาวน์โหลด

===============================

ดาวน์โหลดเอกสาร – คำบรรยาย

ดาวน์โหลดเอกสาร วิธีเช็คเบี้ยแจ้งงาน >>> คลิ๊กดาวน์โหลด

ดาวน์โหลดเอกสาร สินค้าขายดี >>>คลิ๊กดาวน์โหลด

ดาวน์โหลดเอกสาร แมทเบี้ย >>> คลิ๊กดาวน์โหลด

ทำความรู้จักศรีกรุงโบรคเกอร์และระบบ MGM

ศรีกรุงโบรคเกอร์ เป็นบริษัทนายหน้าประกันวินาศภัยครบวงจรชั้นนำของประเทศไทย ที่เปิดดำเนินการมานานกว่า 30 ปี โดยมีพันธกิจสำคัญคือการส่งมอบความคุ้มครองที่คุ้มค่าผ่านพันธมิตรบริษัทประกันภัยกว่า 35 แห่ง

จุดเด่นที่ทำให้นักธุรกิจมือใหม่เลือกที่นี่คือ “ระบบ MGM” (Member Get Member) หรือระบบสมาชิกแนะนำสมาชิก ซึ่งเป็นโมเดลธุรกิจที่เปลี่ยน “ผู้ซื้อ” ให้เป็น “นักธุรกิจ” ด้วยการขยายสาขา ขยายธุรกิจ ออกไปได้ทั่วประเทศ และทั่วโลก อยู่ที่มุมไหนของโลกใบนี้ สามารถทำธุรกิจ MGM กับศรีกรุงเราได้

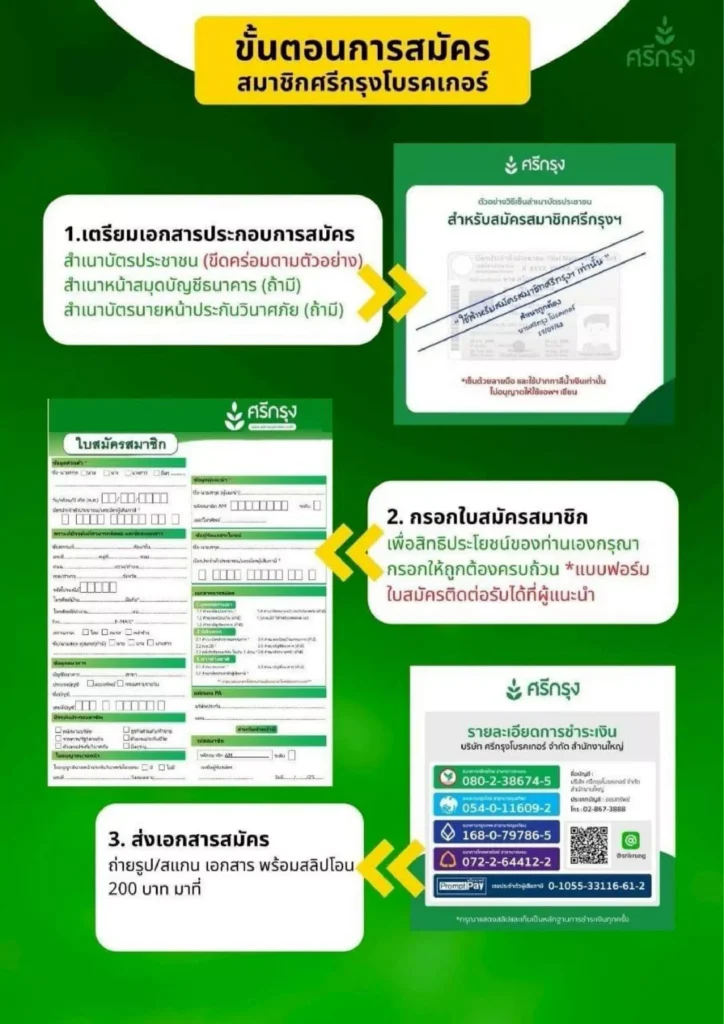

ผู้ที่สมัครเข้ามาในศรีกรุงโบรคเกอร์ ได้สิทธิประโยชน์มากมาย ในการซื้อประกันได้ส่วนลดในทุกแบบประกันที่ศรีกรุงขาย ยกเว้นในแบบประกันของฝั่งศรีกรุงประกันชีวิต ( ไม่มีส่วนลดในการซื้อประกันชีวิตให้นะค่ะ )

ทุกคน สามารถสมัครสมาชิก ของศรีกรุง เน๊ตเวิร์คได้หมด ไม่ว่าคุณจะเป็นตัวแทนประกันชีวิต ทำงานธนาคารที่ติดสังกัดแบงค์ ขายรถมือ 2

ใช้แค่บัตรประชาชนใบเดียวก็สมัครได้เลย

ทำไมนายหน้ามือใหม่ต้องรู้จักระบบ MGM?

- ไม่ต้องมีหน้าร้าน ไม่ต้องมีเงินทุน: คุณสามารถเริ่มธุรกิจได้ทันทีเพียงสมัครสมาชิก 200 บาท

- รายได้ไร้ขีดจำกัด: นอกจากค่าคอมมิชชั่นจากการขายเอง

- คุณยังมีรายได้จาก “ค่าแนะนำ” และ “ค่าบริหารทีมงาน” เมื่อขยายเครือข่าย

- สิทธิพิเศษสมาชิก: รับส่วนลดเบี้ยประกันภัยในราคาสมาชิกตลอดชีพ และฟรีประกันอุบัติเหตุ (PA) วงเงิน 100,000 บาทตั้งแต่เริ่มต้น

“ความรู้คือต้นทุนที่สำคัญที่สุด” เมื่อคุณทำตามขั้นตอนอย่างถูกต้อง คุณจะสามารถส่งมอบความคุ้มครองที่คุ้มค่า และสร้างฐานธุรกิจที่เติบโตได้อย่างยั่งยืนไปพร้อมกับเรา

ทำไม ต้องชวนลูกค้าสมัครสมาชิก เพระาถ้าไม่สมัครสมาชิก ลูกค้าก็ขอส่วนลดกับนายหน้าอยู่ดี ยิ่งถ้าลูกค้าเปรียบเทียบเบี้ยกับบริษัทฯที่อื่น แถมมีผ่อนได้ 10 เดือน ทางออกที่ดีที่สุด ให้ลูกค้าสมัครสมาชิกไปเลย นายหน้าได้ค่าแนะนำ และ คำตำแหน่ง 4 % จากเบี้ยที่ลูกค้าต้องซื้อใช้ทุกๆปี โดยไม่ต้องไปเหนื่อยขายลูกค้า

เราไม่ต้องเอารายได้ค่าคอมเป็นส่วนลด ที่เราต้องรับภาษีแทนลูกค้า เพราะส่วนลดลูกค้าเราไม่ต้องไปรับภาษีแทนแล้ว เราได้ลูกค้าคนนั้นเป็นลูกค้าเราตลอดชีวิต โดยที่เราไม่ต้องเหนื่อยขาย ทำเพียงแค่แจ้งเตือนต่ออายุ เป็นที่ปรึกษาเวลาเคลม จริงๆแล้วระบบศรีกรุงดูแลลูกค้าหลังบ้านให้เราอยู่แล้ว หน้าที่เราเพิ่มเติมคือหาลูกค้าเพิ่ม

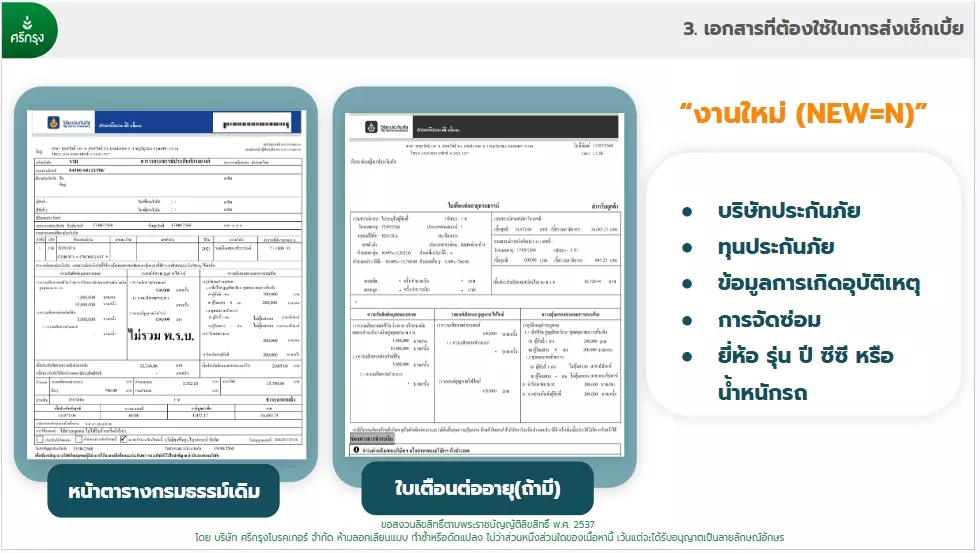

เอกสารสำคัญสำหรับการเช็คเบี้ยและแจ้งงาน

การเตรียมเอกสารที่ถูกต้องคือจุดเริ่มต้นของความเป็นมืออาชีพ เพื่อให้การทำงานรวดเร็วและแม่นยำ นายหน้าควรจัดเตรียมเอกสารดังนี้:

1. เอกสารสำหรับขอใบเสนอราคา :

- สำเนาเล่มทะเบียนรถ: เพื่อตรวจสอบข้อมูลรุ่นรถ ปีจดทะเบียน และรหัสการใช้งาน

- กรมธรรม์เดิม: สำคัญมากสำหรับการเช็ค “ส่วนลดประวัติดี” และการทำ “งานโอนโค้ด” เพื่อให้ลูกค้าได้เบี้ยที่ถูกลง

- สำเนาบัตรประชาชน ( งานโอนโค๊ด )

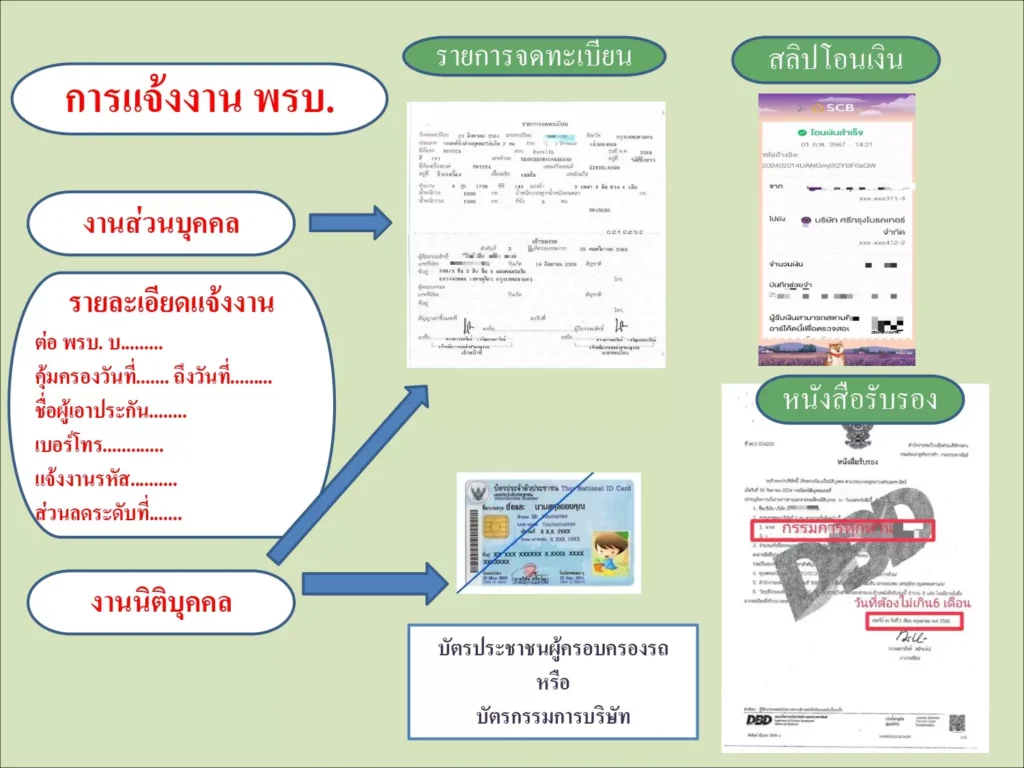

2. เอกสารสำหรับแจ้งงาน :

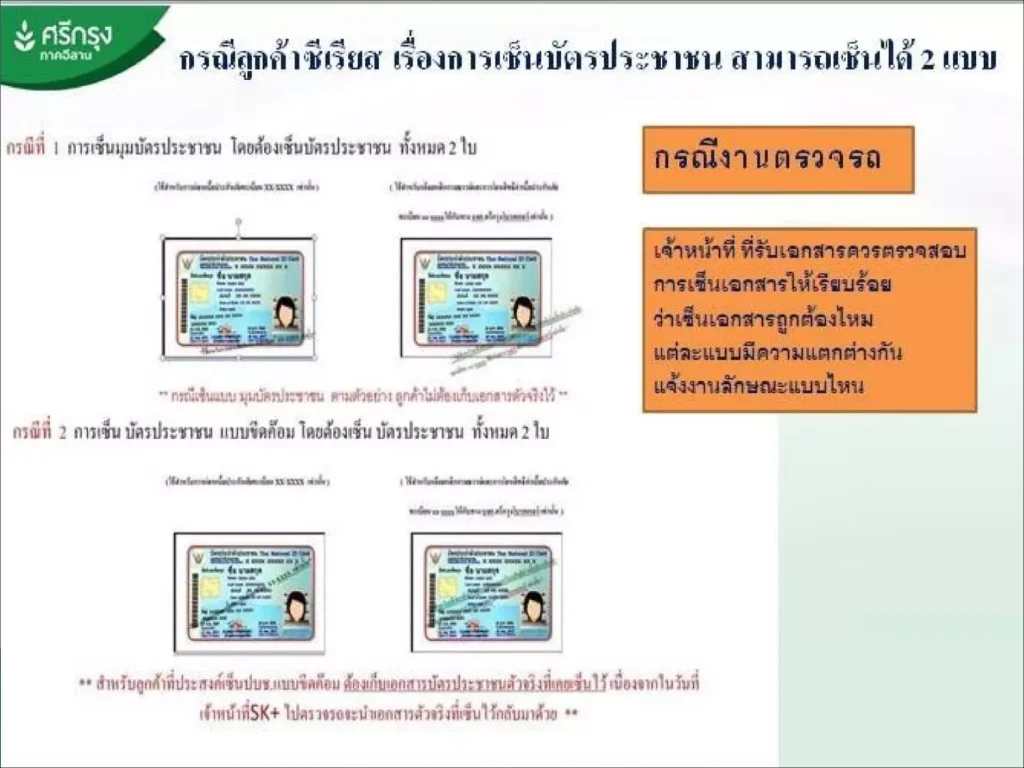

- สำเนาบัตรประชาชน

- หลักฐานการชำระเงิน: สลิปโอนเงินที่ระบุเวลาชัดเจน เน้นย้ำ: โอนเข้าบัญชี บจก.ศรีกรุงโบรคเกอร์ หรือ บริษัทประกันภัย เท่านั้น

ลำดับขั้นตอนการขอใบเสนอราคา

สำหรับมือใหม่ ขั้นตอนนี้คือหัวใจของการปิดการขาย โดยมีลำดับดังนี้:

รวบรวมข้อมูลรถ: ถ่ายรูปหรือสแกนสำเนาทะเบียนรถและกรมธรรม์เดิมให้ชัดเจน

- ระบุความต้องการเพิ่มเติม: เช่น ลูกค้าต้องการระบุชื่อคนขับ, ต้องการซ่อมห้าง (ซ่อมศูนย์) หรือซ่อมอู่ ต้องการทำประกันประเภทไหน ชั้น 1-5 ถ้าลูกค้ามีบริษัทประกันในใจแจ้งรายละเอียดเจ้าหน้าที่ ให้มากที่สุด เพื่อให้การขอเบี้ย ตรงใจลูกค้ามากที่สุด

- ส่งข้อมูลผ่าน Line Official: ติดต่อเจ้าหน้าที่ผ่าน Line เจ้าหน้าที่สาขาได้ทั่วประเทศ 49 สาขา ในเวลาทำการ จ.-ส. เวลา 8.30 -17.30 น. หากนอกเวลาทำการให้ติดต่อทางไลน์กลางที่ : @srikrung ได้ตั้งแต่เวลา 5.00 – 24.00

รอรับใบเสนอราคา: เจ้าหน้าที่จะส่งตารางเปรียบเทียบเบี้ยและความคุ้มครอง จากหลายบริษัทฯ เพื่อให้คุณส่งต่อให้ลูกค้าตัดสินใจ

เน้นย้ำ !! ใบเสนอราคาที่ได้ จะเป็นเบี้ยราคาเต็ม ส่งให้ลูกค้าได้เลย แต่ยังไม่ได้หักส่วนลดสมาชิก หรือ ค่าคอมของนายหน้า ถ้าต้องการโอนหักส่วนลดสมาชิก หรือ ค่าคอมของนายหน้า ให้แจ้งเจ้าหน้าที่ได้ เพื่อขอยอดโอน

การแจ้งงานและช่องทางการชำระเงิน

ศรีกรุงโบรคเกอร์มีระบบการชำระเงินที่ยืดหยุ่นที่สุด เพื่อช่วยให้นายหน้าปิดการขายได้ง่ายขึ้น:

-

การแจ้งงาน: เมื่อลูกค้าตกลงซื้อ ให้ส่งเอกสารแจ้งงานพร้อมสลิปโอนเงินให้เจ้าหน้าที่ทันที ระบบจะยึดหลัก “Cash Before Cover” คือต้องมีการชำระเงินก่อนจึงจะคุ้มครอง

-

ช่องทางชำระเต็มจำนวน: โอนเงินผ่าน App ธนาคาร, สแกน QR Code หรือชำระด้วยบัตรเครดิต (เต็มจำนวน)

-

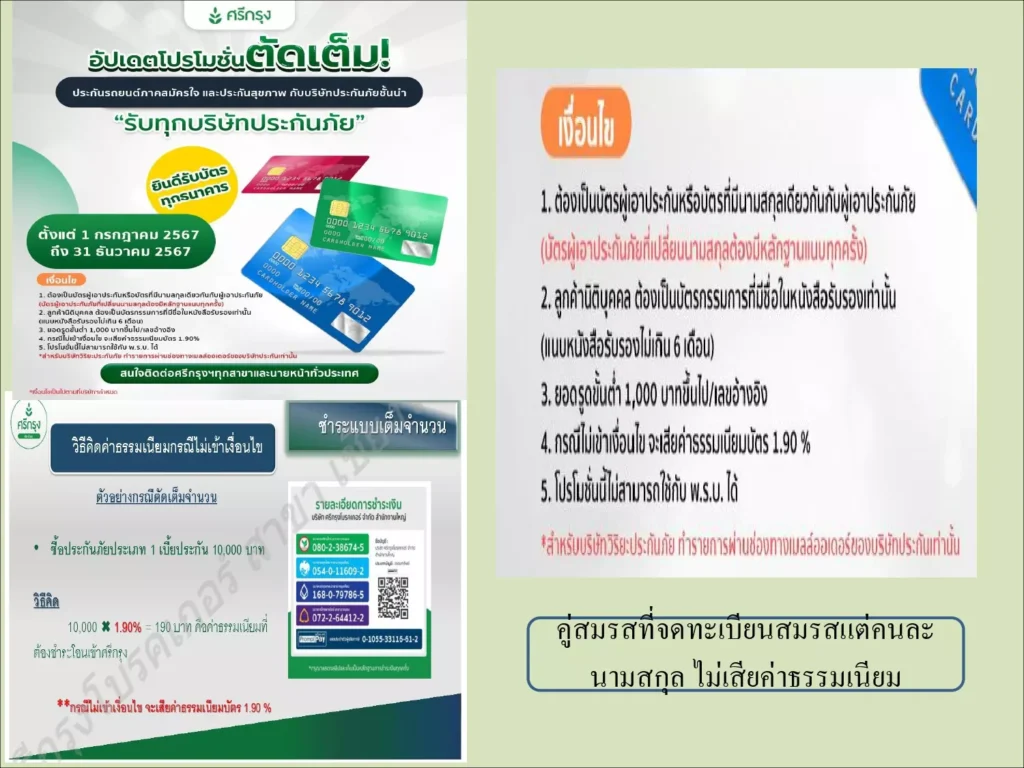

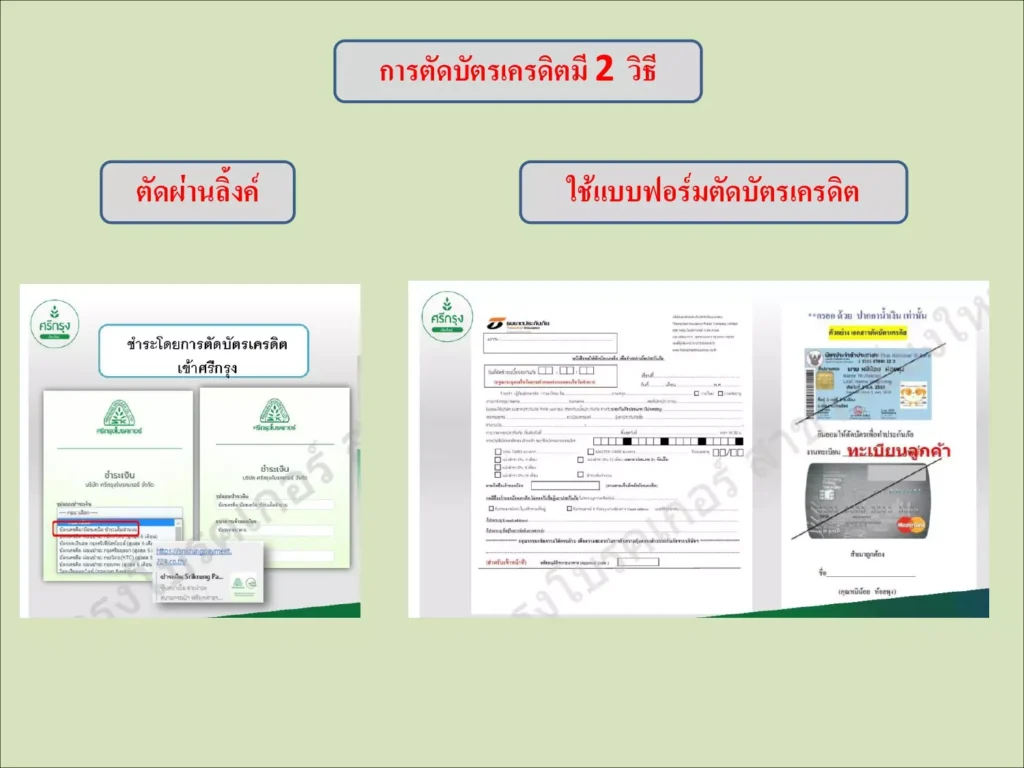

ช่องทางผ่อนชำระ (0%): * ผ่อนบัตรเครดิต: 0% นานสูงสุด 12 เดือน (ตามเงื่อนไขธนาคาร)

-

ผ่อนเงินสด (Lucky Leasing): ทางเลือกสำหรับลูกค้าไม่มีบัตรเครดิต ผ่อนได้สูงสุด 12 งวด (ต้องเซ็นต์เอกสารสัญญาตัวจริง) เคสผ่อนเงินสดให้แจ้งงานล่วงหน้า อย่างน้อย 5 วัน

-

โปรตัดบัตรเครดิตกับศรีกรุง 0% สูงสุด 6 เดือน ตามเงื่อนไขบริษัทฯ

โปรตัดบัตรเครดิตตรงบริษัทประกันภัย 0% สูงสุด 10 เดือน ตามเงื่อนไขบริษัทฯ

ตัดผ่านบัตรเครดิต

ผ่านเงินสด : กรณีลูกค้าไม่มีบัตรเดรดิต

ผ่อนดอกเบี้ย 0%

อ้างอิง :ศรีกรุง โบรคเกอร์

การติดตามกรมธรรม์และการรับค่าตอบแทน

หลังจากแจ้งงานเสร็จสิ้น หน้าที่ของนายหน้าคือการดูแลจนกว่ากรมธรรม์จะถึงมือลูกค้า:

การติดตามสถานะ: สามารถเช็คสถานะการจัดส่งกรมธรรม์ได้ผ่านระบบหลังบ้านของสมาชิก ศรีกรุงมีบริการจัดส่งกรมธรรม์ถึงบ้านฟรี (Free Delivery)

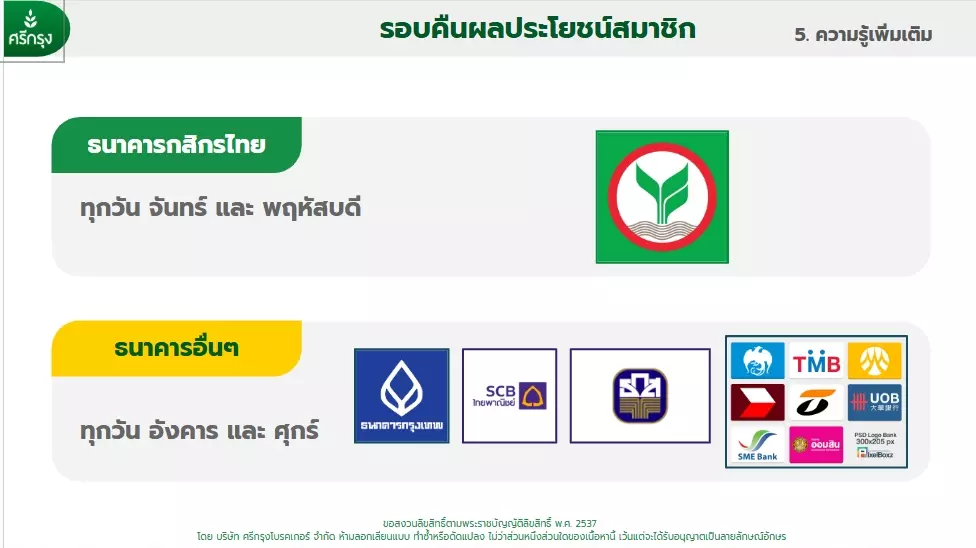

รอบการจ่ายค่าคอมมิชชั่น: * ค่าคอมมิชชั่น: โอนคืนเข้าบัญชีอาทิตย์ละ 2 ครั้ง

ค่าแนะนำและค่าบริหาร (MGM): โอนคืนทุกวันที่ 10 ของเดือนถัดไป (เฉพาะบัญชีธนาคารกสิกรไทย)

ความยั่งยืน: หากลูกค้าประทับใจและต่ออายุในปีถัดไป คุณจะได้รับค่าตอบแทนต่อเนื่องเป็น Passive Income

ค่าคอมมิชชั่นจะแจ้งให้นายหน้าทราบผ่านทางไลน์กลุ่มทุกปลายเดือน หรือ ต้นเดือน อาจจะมีการปรับเปลี่ยนค่าคอมในแต่ละเดือน

ค่าคอมไม่เท่ากันในทุกเดือน ในช่วงที่มีการแจ้งงานคร่อมเดือน ต้องแจ้งให้ลูกค้าทราบด้วย ถ้าเบี้ย และ ค่าคอมมีการปรับเปลี่ยน

ตัวอย่างค่าคอม

วิธีการคิดค่าคอม

รอบในการโอนเงินคืนค่าคอม

วิธีการดูตารางค่าคอม และ คิดค่าคอม

จะมีการส่งตารางค่าคอมให้ในห้องเรียนทุกๆปลายเดือน หรือ ต้นเดือน หากไม่ได้รับสามารถขอตารางค่าคอมมิชชั่นกับเจ้าหน้าที่สาขาที่เราแจ้งงานได้ค่ะ

ค่าคอมมิชชั่นจะมีการเปลี่ยนแปลงทุกเดือน ให้เราดูตารางค่าคอม จากกระดับที่เราดำรงตำแหน่งอยู่

เทคนิคปิดการขาย

นายหน้ามือใหม่ มักจะปิดการขายไม่ได้ เบื้องต้นให้ลองวิเคราห์ ใบเสนอราคาของเรา และลูกค้ามาเปรียบเทียบกันก่อน การปิดการขายให้ “ง่ายและไว” ไม่ใช่เรื่องของการยัดเยียด แต่คือการทำให้ลูกค้ารู้สึกว่า “นี่คือการตัดสินใจที่คุ้มค่าและปลอดภัยที่สุด” โดยเฉพาะในธุรกิจประกันภัยที่เน้นความไว้วางใจ

หัวใจสำคัญของการปิดการขายให้รวดเร็วคือการ “ขจัดความลังเลด้วยทางเลือกที่จำกัด” แทนที่จะถามว่าลูกค้าสนใจไหม ให้เปลี่ยนเป็นการเสนอ 2-3 ตัวเลือกที่คัดมาแล้วว่าดีที่สุด (Best Offers) เพื่อให้ลูกค้าเปรียบเทียบได้ทันที พร้อมกับชูจุดเด่นเรื่อง “ความยืดหยุ่นทางการเงิน” เช่น การผ่อนชำระ 0% นานสูงสุด 10-12 เดือน ซึ่งจะช่วยลดกำแพงเรื่องงบประมาณและทำให้ลูกค้าตัดสินใจ “ตกลง” ได้ง่ายขึ้นโดยไม่ต้องรอเก็บเงินก้อน

นอกจากนี้ การสร้าง “ความมั่นใจด้วยความเป็นมืออาชีพ” จะช่วยให้ปิดงานได้ไวขึ้นอย่างไม่น่าเชื่อ นายหน้าควรสรุปความคุ้มครองที่สำคัญให้สั้นกระชับ เข้าใจง่าย และแสดงให้เห็นถึงความพร้อมในการดูแลหลังการขาย เช่น บริการช่วยเหลือฉุกเฉิน 24 ชั่วโมง และที่สำคัญคือการสร้าง “ความรู้สึกเร่งด่วนที่จริงใจ” เช่น การแจ้งเตือนวันหมดอายุความคุ้มครองเดิม หรือโปรโมชั่นพิเศษที่กำลังจะสิ้นสุด เพื่อกระตุ้นให้ลูกค้าตัดสินใจแจ้งงานทันทีเพื่อความต่อเนื่องของความคุ้มครอง

1. เมื่อเจอข้อโต้แย้งเรื่อง “เบี้ยแพงกว่า”

อย่าเพิ่งลดราคาหรือยอมแพ้ครับ ให้ใช้เทคนิค “เปรียบเทียบที่รายละเอียด” เพราะประกันที่ราคาต่างกัน มักมีความต่างที่ซ่อนอยู่:

-

เช็คทุนประกัน: หลายครั้งที่เบี้ยถูกกว่าเพราะ “ลดทุนประกัน” ลง เช่น ของเราทุน 500,000 แต่คู่แข่งให้แค่ 400,000 บาท ให้ชี้ให้ลูกค้าเห็นว่าหากเกิดเหตุรถหายหรือชนหนัก ทุนที่สูงกว่าจะคุ้มครองภาระหนี้ไฟแนนซ์ได้ดีกว่า

-

เช็คความรับผิดส่วนแรก (Deductible): เบี้ยที่ถูกผิดปกติมักมีค่าเสียหายส่วนแรก (เช่น ต้องจ่ายเอง 3,000-5,000 บาทเมื่อเป็นฝ่ายผิด) ให้ถามลูกค้าว่า “อยากจ่ายเบี้ยถูกตอนซื้อ หรืออยากสบายใจตอนเคลมแบบไม่ต้องจ่ายเพิ่ม?”

-

บริการเสริม: เน้นจุดเด่นของศรีกรุง เช่น บริการช่วยเหลือฉุกเฉิน 24 ชม. (Roadside Assistance), รถใช้ระหว่างซ่อม หรือความสะดวกในการเข้าซ่อมในเครือที่มีอยู่ทั่วประเทศ

-

ใช้สิทธิสมาชิก: หากเบี้ยสูงจริง ให้เสนอ “การสมัครสมาชิกศรีกรุง” เพื่อรับส่วนลดราคาทุน ซึ่งจะทำให้เบี้ยถูกลงกว่าการซื้อผ่านตัวแทนทั่วไปทันที

2. เมื่อลูกค้า “ไม่รู้จักบริษัทประกัน”

ลูกค้ามักจะมั่นใจแค่ชื่อ 2-3 บริษัทใหญ่ๆ หน้าที่ของเราคือสร้างความมั่นใจในพันธมิตรของศรีกรุง:

-

เน้นความเป็นมืออาชีพของศรีกรุง: บอกลูกค้าว่า “ศรีกรุงโบรคเกอร์คัดเลือกเฉพาะบริษัทที่มั่นคงและมีประวัติการเคลมที่ดีมาไว้ในระบบเท่านั้น” เราไม่นำบริษัทที่มีความเสี่ยงมาให้ลูกค้าแน่นอน

-

ชูจุดเด่นเฉพาะตัว: ทุกบริษัทมีจุดแข็งต่างกัน เช่น บางบริษัทเด่นเรื่องรถยุโรป, บางบริษัทมีอู่ในเครือเยอะในเขตที่ลูกค้าพักอาศัย หรือบางบริษัทเป็นบริษัทข้ามชาติระดับโลก (เช่น Allianz, MSIG, AXA) ที่มีความมั่นคงทางการเงินสูงมาก

-

เปิดรีวิวหรืออันดับความมั่นคง: โชว์ข้อมูลจาก คปภ. หรือรางวัลที่บริษัทนั้นๆ ได้รับ เพื่อยืนยันว่าถึงชื่อจะไม่คุ้นหู แต่เป็นบริษัทที่จดทะเบียนถูกต้องและมีเงินสำรองประกันภัยมหาศัย

3. สูตรสำเร็จการตอบข้อโต้แย้ง (Feel – Felt – Found)

ลองนำเทคนิคนี้ไปปรับใช้ในการพูดคุยดูค่ะ

-

Feel (เข้าใจ): “ผม/หนู เข้าใจเลยค่ะที่พี่กังวลเรื่องชื่อบริษัท/เรื่องราคา…” (แสดงความเห็นใจ)

-

Felt (เจอมาเหมือนกัน): “ลูกค้าหลายคนของผมตอนแรกก็รู้สึกแบบนี้ค่ะ ว่าอยากได้บริษัทที่คุ้นชื่อมากกว่า…” (ทำให้ลูกค้าไม่รู้สึกว่าเขาแปลกที่คิดแบบนั้น)

-

Found (แต่พบว่า): “แต่หลังจากที่หนูเช็ครายละเอียดและดูประวัติการเคลมให้ พบว่าบริษัทนี้ให้ความคุ้มครองที่ครอบคลุมกว่าในราคาที่คุ้มค่า และมีอู่ซ่อมใกล้บ้านพี่พอดีเลยค่ะ” (เสนอทางออกที่พิสูจน์ได้)

จำไว้ว่า: หน้าที่ของเราไม่ใช่แค่การขายของถูก แต่คือการขาย “ความคุ้มครองที่ถูกต้อง” ในวันที่ลูกค้าเกิดอุบัติเหตุค่ะ

บทสรุป

เคล็ดลับสำหรับมือใหม่: “ยิ่งถาม ยิ่งเก่ง”

ในช่วง 1-3 งานแรก แนะนำให้ปรึกษา อัพไลน์ (Upline) หรือเจ้าหน้าที่สาขาอย่างใกล้ชิด และใช้คู่มือ PDF ที่ได้รับเป็นแหล่งอ้างอิงเสมอ เมื่อคุณทำบ่อยจนเกิดความชำนาญ กระบวนการเหล่านี้จะใช้เวลาไม่ถึง 10 นาทีต่อราย ซึ่งจะช่วยให้คุณขยายฐานลูกค้าได้อย่างไม่มีขีดจำกัด

Gemini บอกว่า

ข้อมูลจากภาพที่คุณส่งมามีความสำคัญมากครับ เพราะนี่คือข้อมูลเชิงลึกที่ บริษัทประกันภัย ใช้ในการคำนวณเบี้ยประกันและแยกประเภทรถ (ซึ่งจะละเอียดกว่าแค่รหัส รย. ทั่วไป)

ผมได้เรียบเรียงเนื้อหาใหม่ให้กลายเป็นบทความที่อ่านง่าย และปรับปรุงโครงสร้างให้เหมาะกับ SEO ดังนี้ครับ

สรุปครบ! ประเภทรถยนต์ในไทย และกลุ่มรถ 1-5 ที่คนทำประกันต้องรู้

เวลาเราจะทำประกันรถยนต์ หรือจดทะเบียนรถ มักจะเจอคำศัพท์ที่น่าปวดหัวอย่าง “รหัสรถ 110” หรือ “รถกลุ่ม 2” ข้อมูลเหล่านี้สำคัญอย่างไร? วันนี้เราจะมาแยกแยะประเภทรถตามมาตรฐานที่ใช้ในธุรกิจประกันภัยและกรมการขนส่งทางบกกันครับ

1. การแบ่ง “กลุ่มรถ” (Car Group) ตามมาตรฐานประกันภัย

บริษัทประกันจะแบ่งรถออกเป็น 5 กลุ่มหลัก เพื่อใช้กำหนดราคาอะไหล่และค่าซ่อม ยิ่งกลุ่มเลขน้อย ค่าเบี้ยประกันและค่าซ่อมมักจะยิ่งสูงครับ

กลุ่ม 1: รถหรูนำเข้า / Super Car

ลักษณะ: รถหรูที่นำเข้าทั้งคัน ประกอบนอก

ตัวอย่าง: Ferrari, Lamborghini

กลุ่ม 2: รถยุโรปยอดนิยม

ลักษณะ: รถแบรนด์ยุโรป ทั้งนำเข้าและประกอบในประเทศ

ตัวอย่าง: Mercedes-Benz, BMW, Volvo, Porsche

กลุ่ม 3: รถเอเชียขนาดใหญ่ (เครื่องยนต์ 1,800 cc ขึ้นไป)

ลักษณะ: รถเก๋งขนาดใหญ่ และรถ SUV

ตัวอย่าง: Toyota Camry, Honda Civic, Mazda 3, และกลุ่มรถ SUV ต่างๆ

กลุ่ม 4: รถเอเชียขนาดกลาง (เครื่องยนต์ 1,600 – 1,800 cc)

ลักษณะ: รถยนต์นั่งขนาดกลางที่เน้นการใช้งานทั่วไป

ตัวอย่าง: Toyota Corolla Altis, Mitsubishi Lancer, Nissan Sylphy

กลุ่ม 5: รถเอเชียขนาดเล็ก (เครื่องยนต์ต่ำกว่า 1,500 cc)

ลักษณะ: City Car และ Eco Car

ตัวอย่าง: Toyota Vios, Honda City, Nissan March

รหัสเหล่านี้จะเป็นตัวระบุว่ารถของคุณถูกใช้งานในลักษณะใด เพื่อให้ความคุ้มครองที่ถูกต้อง:

| รหัสรถ | ประเภทรถ | ลักษณะการใช้งาน |

| 110 | รถยนต์นั่งส่วนบุคคล | รถเก๋ง, รถ SUV, รถกระบะ 4 ประตู (ไม่ใช้รับจ้าง) |

| 210 | รถยนต์โดยสารส่วนบุคคล | รถตู้ที่มีที่นั่งเกิน 7 ที่นั่ง (ใช้ส่วนตัว) |

| 320 | รถยนต์บรรทุกส่วนบุคคล | รถกระบะตอนเดียว, กระบะแค็บ (จดเชิงพาณิชย์) |

| 610 | รถจักรยานยนต์ส่วนบุคคล | มอเตอร์ไซค์ทั่วไป |

| 730 | รถยนต์รับจ้างสาธารณะ | รถแท็กซี่ (Taxi), รถสามล้อ |

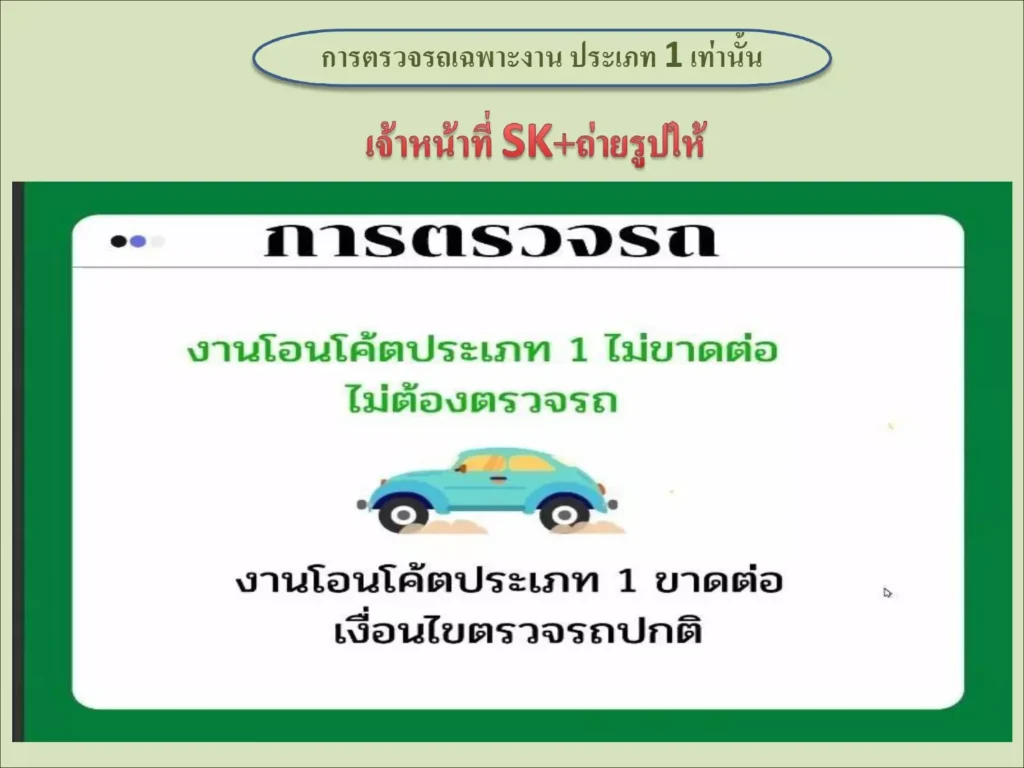

1. งานใหม่ (New Business)

งานใหม่ คือ งานที่เจ้าของรถ “ไม่เคย” มีประวัติการทำประกันภัยผ่าน บจก.ศรีกรุงโบรกเกอร์ มาก่อนเลย ไม่ว่าจะเปลี่ยนบริษัทประกันใหม่ หรือเพิ่งซื้อรถใหม่ก็ตาม

เหมาะสำหรับ: คนที่เพิ่งซื้อรถ, คนที่ย้ายมาจากโบรกเกอร์อื่น, หรือคนที่ไม่เคยทำประกันกับศรีกรุงมาก่อน

จุดเด่น: สามารถเลือกเช็กเบี้ยเปรียบเทียบได้หลากหลายบริษัทมากที่สุด เพื่อหาโปรโมชั่นที่คุ้มที่สุดในขณะนั้น

2. งานต่ออายุ (Renewal)

งานต่ออายุ คือ งานที่เจ้าของรถ “มีประวัติเดิม” ทำประกันผ่าน บจก.ศรีกรุงโบรกเกอร์ อยู่แล้ว และต้องการต่อสัญญาประกันภัยในปีถัดไป

เหมาะสำหรับ: ลูกค้าเดิมของศรีกรุงที่ประทับใจในบริการและต้องการคุ้มครองต่อเนื่อง

จุดเด่น: มักจะมีใบเตือนต่ออายุส่งไปล่วงหน้า พร้อมระบุส่วนลดประวัติดี (NCB) ให้เรียบร้อย ทำให้การดำเนินการรวดเร็วและต่อเนื่อง ไม่ต้องถ่ายรูปรถใหม่ (ในบางกรณี)

3. งานโอนโค้ด (Transfer Code)

งานโอนโค้ด คือ งานที่เจ้าของรถ “ต้องการใช้บริษัทประกันเดิม” แต่ต้องการเปลี่ยนตัวแทน หรือ “เปลี่ยนโบรกเกอร์” มาเป็นศรีกรุงโบรกเกอร์แทน

เหมาะสำหรับ: คนที่พอใจกับบริษัทประกันเดิม (เช่น วิริยะ, กรุงเทพ, สินมั่นคง) แต่ต้องการย้ายมาจัดการผ่านศรีกรุง เพื่อรับส่วนลดสมาชิก หรือการบริการที่ดีกว่า

เงื่อนไขสำคัญ: ต้องใช้เอกสารเพิ่มเติม เช่น สำเนาบัตรประชาชนพร้อมเซ็นยินยอมเปลี่ยนตัวแทน/ผู้ดูแล เพื่อทำการโอนย้ายสิทธิการดูแล

.