เว็บไซต์นี้ขับเคลื่อนโดย คุณวิลาวัลย์ โรจน์ปัญญากิจ นายหน้าประกันวินาศภัย ของบริษัทศรีกรุงโบรคเกอร์ จำกัด

การซื้อประกันภัยรถยนต์หรือ พ.ร.บ. ในนามบริษัทหรือนิติบุคคล มีสิทธิประโยชน์ทางภาษีที่สำคัญคือการนำค่าเบี้ยประกันมาหักเป็นค่าใช้จ่ายบริษัทได้ แต่ในขณะเดียวกัน ฝ่ายบัญชีหรือเจ้าของกิจการจำเป็นต้องมีความเข้าใจเรื่อง “การหักภาษี ณ ที่จ่าย (Withholding Tax)” เพื่อให้การดำเนินการถูกต้องตามระเบียบของกรมสรรพากร บทความนี้จะช่วยสรุปขั้นตอน เงื่อนไข และวิธีคำนวณภาษีหัก ณ ที่จ่าย 1% สำหรับประกันภัยไว้อย่างครบถ้วน

ไม่ใช่ทุกยอดซื้อที่จะสามารถหักภาษีได้ โดยหลักเกณฑ์พื้นฐานมีดังนี้:

ผู้เอาประกันภัย: ต้องมีสถานะเป็นนิติบุคคล (บริษัท จำกัด, ห้างหุ้นส่วนจำกัด) หรือทำประกันในนามนิติบุคคลเท่านั้น

เกณฑ์ขั้นต่ำ: ต้องมียอด ค่าเบี้ยประกันภัยสุทธิ (Net Premium) ตั้งแต่ 1,000 บาทขึ้นไป จึงจะเข้าเงื่อนไขการหักภาษี ณ ที่จ่าย 1%

ภาษีหักณที่จ่าย เบี้ยประกัน ไม่ถึง 1000 หักไม่ได้ แต่มีข้อยกเว้น

1.หักประกันแบบเดี่ยว ถ้าซื้อพรบ รถยนต์คันเดียวหักไม่ได้ แต่ถ้าซื้อพรบ.เบี้ยเกิน 1000 หักได้ ในเงื่อนไขปกติ

2.หักประกันแบบซื้อแพคคู่ : ประเภทรวมพรบ

ตัวอย่าง ซื้อประกันภาคสมัครใจ และพรบ.รถยนต์ นำมารวมเป็น 1 ก้อน สามารถนำมาหักณที่จ่ายได้ โดยนำมาหักยอดรวมได้

3.หักประกันแบบซื้อรวมกัน : ซื้อประกันหลายๆฉบับพร้อมกัน ตัวอย่างได้ลูกค้า 1 บริษัท ซื้อประกันรถหลายๆ คันรวมกัน แต่หมดคนละเดือน หมดคนละรอบ นำหลายๆฉบับมารวมกัน

เงื่อนไข

ถอดภาษีและอากรออก ไม่แนะนำเอาสูตร 0.9309 ใช้ไม่ได้กับหักณที่จ่าย 1 % + อากร…ค

ลิ๊กจากภาพได้เลยค่ะ

ตัวอย่าง ลูกค้าจ่ายค่าเบี้ยประกัน 10000 บาท

ให้เราเอาเข้าสูตรคำนวนค่าคอมหน้าเว็บศรีกรุง ใส่เบี้ยประกัน 10000 ได้เบี้ยสุทธิ 9307.79 +อากร 38 =9345.79 x 10% =93.45

พอลูกค้าชำระเงิน จะชำระ 10000 -93.45 =9906.55

ลูกค้าจะออกเอกสารหัก ณ ที่จ่ายกลับเข้ามาให้ศรีกรุง เอกสารคล้ายๆตัว 50 ทวิ เพียงแต่จะเป็นคนละช่องกัน

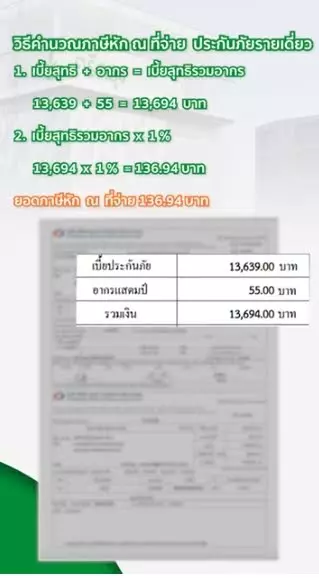

ฐานภาษีที่ใช้ในการคำนวณ 1% ไม่ได้ใช้ยอดเบี้ยรวมทั้งหมด (Gross Premium) แต่ใช้ ยอดเบี้ยสุทธิ รวมกับ อากรแสตมป์ (ไม่รวม VAT 7%)

สูตรการคำนวณ: (เบี้ยสุทธิ + อากรแสตมป์) x 1% = ยอดภาษีหัก ณ ที่จ่าย

ตัวอย่าง: เบี้ยสุทธิ 13,639 บาท + อากร 55 บาท = 13,694 บาท ยอดภาษีที่ต้องหักคือ 136.94 บาท

เอกสารนี้ลูกค้าออกเอง หรือถ้าเราจะบริการให้ลูกค้า ศรีกรุงจะทำการออกเอกสารหักณที่จ่ายให้เรา แต่ถ้าเราลดค่าประกันให้ จะออกเอกสารหักให้ลูกค้าเอง

ตัวอย่าง ของศรีกรุง จะออกใบหักณที่จ่ายให้ลูกค้า หักให้กับบริษัทประกันภัย ไม่ใช้ศรีกรุง

การกรอกเอกสารให้ถูกต้องช่วยลดปัญหาการตีคืนเอกสารจากฝ่ายบัญชี:

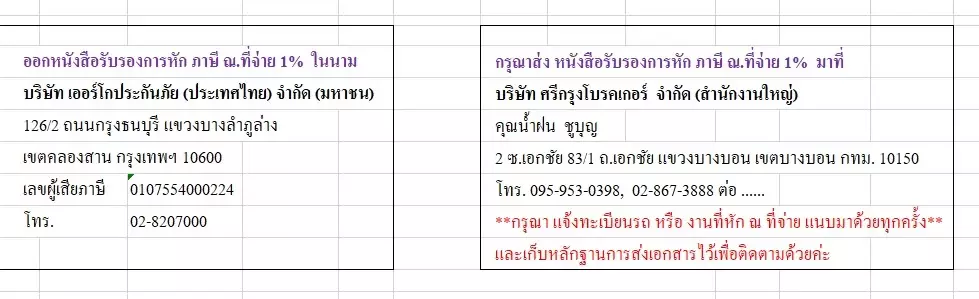

ข้อมูลผู้หักภาษี: ใส่ชื่อ ที่อยู่ และเลขผู้เสียภาษีของบริษัทลูกค้า (ผู้เอาประกัน)

ข้อมูลผู้ถูกหักภาษี: ใส่ชื่อและเลขผู้เสียภาษีของ บริษัทประกันภัย (ไม่ใช่ชื่อตัวแทนหรือโบรคเกอร์)

จำนวนเงินที่จ่าย: ระบุยอดเบี้ยสุทธิรวมอากรแสตมป์

ยอดภาษี: ระบุจำนวนเงินที่คำนวณได้ 1%

การส่งเอกสาร: หลังจากหักภาษีแล้ว ต้องส่งหนังสือรับรองฉบับจริงไปยังฝ่ายการเงินของบริษัทโบรคเกอร์หรือบริษัทประกันทันที

งานช่วงปลายปี: เอกสารที่เกิดขึ้นในรอบปีปัจจุบัน ควรส่งถึงบริษัทไม่เกินวันที่ 5 มกราคมของปีถัดไป เพื่อให้ทันรอบการทำบัญชีและปิดงบ

อ้างอิง : Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

ส่งเอกสารใบหัก ณ ที่จ่ายตามที่อยู่ที่แจ้ง

การหักภาษี ณ ที่จ่าย 1% สำหรับประกันภัยรถยนต์นิติบุคคล ไม่ใช่เรื่องยากหากเข้าใจหลักการคำนวณจากยอด “เบี้ยสุทธิรวมอากร” และตรวจสอบเงื่อนไขยอดขั้นต่ำ 1,000 บาทให้ถี่ถ้วน การดำเนินการที่ถูกต้องจะช่วยให้บริษัทของท่านจัดการค่าใช้จ่ายได้อย่างมีประสิทธิภาพและถูกหลักสรรพากรครับ

ในกรณีที่ซื้อ พ.ร.บ. แยกฉบับซึ่งมักมีราคาไม่ถึง 1,000 บาทต่อฉบับ สามารถรวมกันเพื่อหักภาษีได้โดยมีเงื่อนไข: