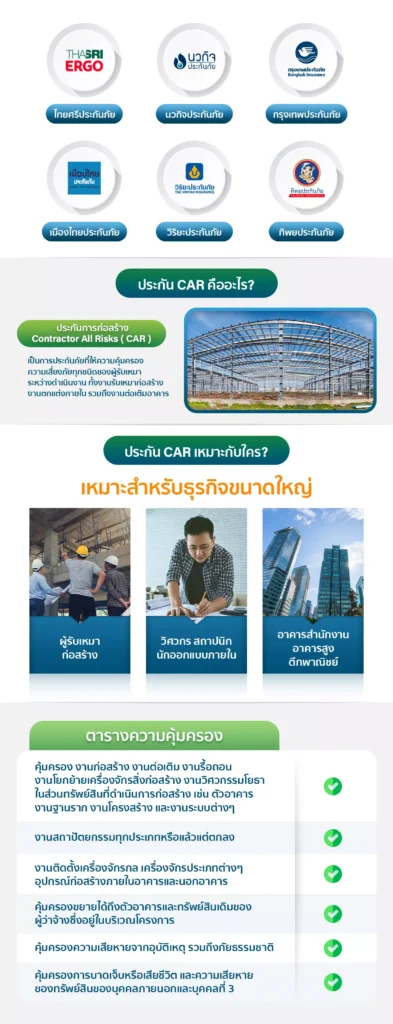

การก่อสร้างอาคาร บ้าน โรงงาน หรือโครงการใหญ่ ๆ ไม่ว่าจะเป็นของภาครัฐหรือเอกชน ต่างมีความเสี่ยงระหว่างการดำเนินงานเสมอ ทั้งอุบัติเหตุที่ไม่คาดคิด ภัยธรรมชาติ หรือความเสียหายที่เกิดขึ้นกับบุคคลภายนอก ประกันภัยก่อสร้าง (Contractor’s All Risks Insurance – CAR) จึงเป็น เกราะป้องกันความเสี่ยงทางการเงิน ที่ผู้ว่าจ้างและผู้รับเหมาจำเป็นต้องมี

สารบัญ

ความคุ้มครองของประกันภัยก่อสร้าง

การก่อสร้างไม่ว่าจะเป็นบ้านพักอาศัย อาคารสำนักงาน โรงงาน หรือโครงการขนาดใหญ่ ล้วนมีความเสี่ยงตลอดกระบวนการ ตั้งแต่เริ่มวางรากฐานจนถึงงานเก็บรายละเอียด ความเสียหายที่อาจเกิดขึ้นไม่เพียงแต่สร้างความล่าช้า แต่ยังอาจทำให้เกิดภาระค่าใช้จ่ายมหาศาลที่ผู้ว่าจ้างหรือผู้รับเหมาไม่ทันตั้งตัว

ดังนั้น “ประกันภัยก่อสร้าง” หรือ “ประกันภัยไซต์ก่อสร้าง” Contractor All Risk : CAR จึงไม่ใช่แค่ทางเลือก แต่เป็น เครื่องมือสำคัญในการป้องกันความเสี่ยง และช่วยให้โครงการเดินหน้าอย่างราบรื่น มั่นใจได้ว่าหากเกิดเหตุไม่คาดคิดขึ้น ก็ยังมีความคุ้มครองรองรับ

ความคุ้มครองตัวงานก่อสร้าง (Material Damage Section)

- ความเสียหายต่อตัวอาคารหรือโครงการที่กำลังก่อสร้าง

- วัสดุ เครื่องจักร และอุปกรณ์ที่ใช้ในงาน

- ภัยจากอุบัติเหตุ เช่น ไฟไหม้ ระเบิด อาคารถล่ม

- ภัยธรรมชาติ เช่น น้ำท่วม ลมพายุ แผ่นดินไหว

สมัครสมาชิกศรีกรุง

ติดต่อสอบถามข้อมูล

ความคุ้มครองต่อบุคคลภายนอก (Third Party Liability Section)

- ความเสียหายต่อชีวิตและร่างกายของบุคคลภายนอก

- ความเสียหายต่อทรัพย์สินของบุคคลภายนอก เช่น เศษปูนตกใส่รถคนอื่น

เบี้ยประกันแพงไหม?

คำถามยอดฮิตที่หลายคนกังวลคือ “เบี้ยประกันก่อสร้างแพงหรือเปล่า?” ความจริงแล้ว ไม่แพงเมื่อเทียบกับความเสี่ยง ค่ะ

- โดยทั่วไปเบี้ยจะอยู่ประมาณ 0.1% – 0.3% ของมูลค่าโครงการ

- เช่น โครงการบ้านราคา 10 ล้านบาท เบี้ยอาจเริ่มต้นเพียง 10,000–30,000 บาท ครอบคลุมตลอดอายุสัญญา

👉 ดังนั้น หากเทียบกับความเสียหายหลักล้านที่อาจเกิดขึ้น ประกันถือว่าคุ้มค่าและเป็นการลงทุนเพื่อความสบายใจค่ะ

ประกันภัยก่อสร้างช่วยปกป้องทั้งโครงการและเงินลงทุน จากความเสี่ยงที่ไม่คาดคิด

เบี้ยไม่แพงเกินเอื้อม แต่คุ้มค่าเพราะทำให้การก่อสร้างมั่นใจและปลอดภัยยิ่งขึ้น

วิธีเช็คเบี้ยประกันภัยก่อสร้าง

เอกสารเช็คเบี้ย

- กรอกแบบสอบถามงาน CAR และ EAR

- สัญญาว่าจ้าง

- BOQ เป็นเอกสารแสดงมูลค่างาน

- รูปถ่าย และแบบแปลน

การเช็คเบี้ยทำได้ไม่ยาก เพียงเตรียมข้อมูลพื้นฐานของโครงการ เช่น

- มูลค่าโครงการรวม (วัสดุ + ค่าแรง + ค่าเครื่องจักร)

- ประเภทโครงการ (บ้าน อาคารสูง โรงงาน ถนน ฯลฯ)

- ระยะเวลาก่อสร้าง

- ความเสี่ยงพิเศษ (เช่น อยู่ใกล้ชุมชน พื้นที่น้ำท่วม)

จากนั้นสามารถติดต่อ โบรกเกอร์ประกันภัย อย่างเช่น ศรีกรุงโบรคเกอร์ เพื่อขอใบเสนอราคาจากหลายบริษัท พร้อมเปรียบเทียบความคุ้มครองและเบี้ยประกันให้เหมาะสมที่สุด

ระยะเวลาการแจ้งงาน

ควรแจ้งงานแต่เนิ่นๆ ถ้าให้ดีควรเตรียมเอกสารล่วงหน้ามาเช็คเบี้ยอย่างน้อย 5 วันทำการ เพื่อเป็นการส่งเปรียบเทียบแผนแบบประกันที่ดีที่สุดให้สำหรับลูกค้า กรณีที่ลูกค้าอยากผ่อนเงินสด สามารถทำได้ให้แจ้งงานล่วงหน้าอย่างน้อย 5 วันทำการ

การเลือกประกันภัยก่อสร้างที่คุ้มค่า ไม่ใช่การหาของ “ถูกที่สุด” แต่คือการหาความคุ้มครองที่ ตรงกับความเสี่ยงของโครงการจริง ๆ และมีเงื่อนไขที่คุ้มเงินลูกค้าที่สุด ดังนั้นควรพิจารณา ความคุ้มครองหลัก, วงเงิน, Deductible, ความน่าเชื่อถือของบริษัท และใช้บริการโบรกเกอร์ที่มีตัวเลือกหลากหลาย จะได้ทั้งความคุ้มครองครบ และประหยัดค่าใช้จ่ายค่ะ

ใครเหมาะที่จะซื้อประกันก่อสร้าง

1. เจ้าของโครงการ (Project Owner)

เหมาะสำหรับผู้ว่าจ้างที่ลงทุนสร้างบ้าน อาคาร โรงงาน หรือโครงการใหญ่ ๆ เพราะต้องการความมั่นใจว่า หากเกิดความเสียหายขึ้นจะไม่ต้องรับภาระค่าใช้จ่ายมหาศาลเพียงลำพัง

2. ผู้รับเหมาก่อสร้าง (Contractors)

ผู้รับเหมาคือกลุ่มที่ต้องทำประกันบ่อยที่สุด เนื่องจากความเสี่ยงอยู่กับการก่อสร้างโดยตรง อีกทั้งยังช่วยเพิ่มความน่าเชื่อถือในการยื่นประมูลงานกับหน่วยงานรัฐหรือเอกชน ที่มักกำหนดให้ต้องมีประกันก่อสร้างแนบในสัญญา

3. นักลงทุนด้านอสังหาริมทรัพย์ (Developers)

นักพัฒนาโครงการคอนโดฯ บ้านจัดสรร หรือศูนย์การค้า เหมาะมากที่จะทำประกัน เพราะโครงการมูลค่าสูง ความเสี่ยงสูง และเกี่ยวพันกับผู้มีส่วนได้ส่วนเสียจำนวนมาก

4. หน่วยงานราชการ / องค์กรเอกชนที่ว่าจ้างโครงการ

หลายองค์กรกำหนดเงื่อนไขใน TOR ว่าผู้รับเหมาหรือผู้ว่าจ้างต้องทำประกันก่อสร้าง เพื่อคุ้มครองทั้งงานและบุคคลภายนอก

5. ผู้ที่กังวลเรื่องบุคคลภายนอก

ใครก็ตามที่ก่อสร้างในพื้นที่ชุมชน หรือติดกับทรัพย์สินคนอื่น ยิ่งควรทำประกัน เพราะมีโอกาสเกิดความเสียหายกับผู้อื่นสูง เช่น เศษปูนตกใส่รถเพื่อนบ้าน

อ้างอิง : สนใจสมัครสมาชิก เพื่อซื้อใช้ในราคาประหยัด คลิ๊ก >>https://srikrungnetwork.com/

วิธีการเลือกประกันภัยก่อสร้างให้คุ้มค่า และคุ้มเงินลูกค้ามากที่สุด

1. เลือกตามลักษณะโครงการ

- โครงการเล็ก (บ้านเดี่ยว, ทาวน์โฮม) → ใช้ความคุ้มครองพื้นฐาน ครอบคลุมตัวงาน + ความรับผิดบุคคลภายนอก

- โครงการขนาดใหญ่ (คอนโด, โรงงาน, ถนน, สะพาน) → ต้องการความคุ้มครองที่ละเอียดขึ้น เช่น คุ้มครองเครื่องจักร, ความรับผิดสูง, ภัยธรรมชาติ

💡 หลักคิดคือ เลือกประกันที่ “พอดีกับความเสี่ยง” ของโครงการ ไม่เกินความจำเป็น แต่ไม่ต่ำกว่าความเสี่ยงจริง

2. พิจารณาความคุ้มครองหลักที่จำเป็น

สิ่งที่ควรตรวจสอบในกรมธรรม์:

- คุ้มครอง ตัวงานก่อสร้างและวัสดุ ครอบคลุมภัยไฟไหม้ ระเบิด น้ำท่วม ลมพายุ

- คุ้มครอง บุคคลภายนอก (Third Party Liability) เผื่อมีอุบัติเหตุที่ส่งผลต่อคนอื่น

- เงื่อนไขการคุ้มครอง เครื่องจักรและอุปกรณ์ก่อสร้าง

- มี ค่ารักษาพยาบาลสำหรับคนงานหรือบุคคลภายนอก หรือไม่

3. ตรวจสอบวงเงินคุ้มครอง และ Deductible

- วงเงินคุ้มครอง ต้องสอดคล้องกับมูลค่าโครงการจริง เพื่อป้องกันการขาดทุนตอนเคลม

- Deductible (ค่าเสียหายส่วนแรก) ถ้าสูง เบี้ยจะถูกลง แต่ลูกค้าต้องพร้อมจ่ายหากเกิดเหตุ ควรเลือกในระดับที่รับได้จริง

4. เปรียบเทียบหลายบริษัทก่อนตัดสินใจ

- บริษัทประกันแต่ละแห่งมี เงื่อนไข, วงเงิน และเบี้ยประกัน ต่างกัน

- ใช้บริการ โบรกเกอร์ประกันภัย เช่น ศรีกรุงโบรคเกอร์ ที่มีพันธมิตรหลายบริษัท จะช่วยเลือกแผนที่ดีที่สุดและคุ้มค่าที่สุด

บทสรุป

ประกันภัยก่อสร้างคือการลงทุนเพื่อความปลอดภัยที่คุ้มค่าในระยะยาว เพราะช่วยคุ้มครองทั้ง ตัวโครงการ วัสดุ เครื่องจักร และบุคคลภายนอก ในกรณีที่เกิดอุบัติเหตุหรือความเสียหายที่ไม่คาดคิด อีกทั้งเบี้ยประกันไม่ได้แพงอย่างที่หลายคนกังวล และสามารถตรวจสอบเบี้ยได้ง่าย ๆ ผ่านโบรกเกอร์ประกันภัย การมีประกันภัยก่อสร้างจึงเป็นการยืนยันถึงการวางแผนที่รอบคอบและความรับผิดชอบต่อทั้งผู้ร่วมงานและสังคม

หากคุณกำลังจะเริ่มโครงการก่อสร้าง อย่าลืมตรวจสอบและทำประกันภัยก่อสร้างไว้ตั้งแต่ต้น เพื่อให้การลงทุนของคุณปลอดภัยและไร้กังวลค่ะ

สมัครสมาชิกศรีกรุง

วิธีการเลือกประกันภัยก่อสร้างให้คุ้มค่า และคุ้มเงินลูกค้ามากที่สุด

เลือกตามลักษณะโครงการ

-

โครงการเล็ก (บ้านเดี่ยว, ทาวน์โฮม) → ใช้ความคุ้มครองพื้นฐาน ครอบคลุมตัวงาน + ความรับผิดบุคคลภายนอก

-

โครงการขนาดใหญ่ (คอนโด, โรงงาน, ถนน, สะพาน) → ต้องการความคุ้มครองที่ละเอียดขึ้น เช่น คุ้มครองเครื่องจักร, ความรับผิดสูง, ภัยธรรมชาติ

💡 หลักคิดคือ เลือกประกันที่ “พอดีกับความเสี่ยง” ของโครงการ ไม่เกินความจำเป็น แต่ไม่ต่ำกว่าความเสี่ยงจริง

พิจารณาความคุ้มครองหลักที่จำเป็น

สิ่งที่ควรตรวจสอบในกรมธรรม์:

-

คุ้มครอง ตัวงานก่อสร้างและวัสดุ ครอบคลุมภัยไฟไหม้ ระเบิด น้ำท่วม ลมพายุ

-

คุ้มครอง บุคคลภายนอก (Third Party Liability) เผื่อมีอุบัติเหตุที่ส่งผลต่อคนอื่น

-

เงื่อนไขการคุ้มครอง เครื่องจักรและอุปกรณ์ก่อสร้าง

-

มี ค่ารักษาพยาบาลสำหรับคนงานหรือบุคคลภายนอก หรือไม่

ตรวจสอบวงเงินคุ้มครอง และ Deductible

-

วงเงินคุ้มครอง ต้องสอดคล้องกับมูลค่าโครงการจริง เพื่อป้องกันการขาดทุนตอนเคลม

-

Deductible (ค่าเสียหายส่วนแรก) ถ้าสูง เบี้ยจะถูกลง แต่ลูกค้าต้องพร้อมจ่ายหากเกิดเหตุ ควรเลือกในระดับที่รับได้จริง

เปรียบเทียบหลายบริษัทก่อนตัดสินใจ

-

บริษัทประกันแต่ละแห่งมี เงื่อนไข, วงเงิน และเบี้ยประกัน ต่างกัน

-

ใช้บริการ โบรกเกอร์ประกันภัย เช่น ศรีกรุงโบรคเกอร์ ที่มีพันธมิตรหลายบริษัท จะช่วยเลือกแผนที่ดีที่สุดและคุ้มค่าที่สุด