- 14 กันยายน 2025

- ประกันภัยรถยนต์

- 435 Views

งานประกันถือเป็นธุรกิจที่เกี่ยวข้องกับรายได้และค่าใช้จ่ายระหว่างบุคคลกับบริษัท ดังนั้นจึงอยู่ภายใต้กฎหมายภาษีเช่นเดียวกับธุรกิจอื่นๆ เพื่อให้รัฐสามารถจัดเก็บภาษีได้อย่างเป็นระบบและเป็นธรรม

สารบัญ

ภาษีหัก ณ ที่จ่ายคือเรื่องใกล้ตัวที่หลายคนมองข้าม แต่จริงๆ แล้วมีผลต่อทั้งกระแสเงินสดระหว่างปีและการยื่นภาษีปลายปีอย่างมาก

ภาษีกับงานประกัน

ธุรกิจประกันถือเป็นกิจการที่อยู่ภายใต้กฎหมายภาษีเหมือนธุรกิจอื่น ๆ เพราะมีการรับเงินค่าเบี้ยและจ่ายสินไหมทดแทนซึ่งเกี่ยวข้องกับรายได้โดยตรง โดยภาษีที่เกี่ยวข้องกับงานประกันหลัก ๆ คือ ภาษีหัก ณ ที่จ่าย (Withholding Tax) ซึ่งเป็นกลไกที่รัฐใช้ควบคุมการเก็บภาษีตั้งแต่ต้นทาง ผู้จ่ายเงินจะต้องหักเงินบางส่วนก่อนนำส่งกรมสรรพากร จากนั้นผู้รับเงินจึงได้รับยอดสุทธิพร้อมหนังสือรับรองเพื่อนำไปใช้ยื่นภาษีปลายปี

ภาษีหัก ณ ที่จ่าย คืออะไร ทำไมต้องหัก?

ภาษีหัก ณ ที่จ่าย (Withholding Tax) คือ ภาษีที่ผู้จ่ายเงิน (เช่น บริษัท หรือองค์กร) หักจากยอดเงินที่จะจ่ายให้กับผู้รับเงิน แล้วนำส่งให้กรมสรรพากรก่อนจ่ายเอง แลกกับที่ผู้รับจะได้รับยอดจริงที่ลดลงเล็กน้อย โดยผู้รับจะได้รับ “หนังสือรับรองการหัก ณ ที่จ่าย” เพื่อเอาไปใช้ยื่นภาษี หรือขอคืนภาษีที่ถูกหักไปแล้วค่ะ

สำหรับพนักงานประจำคงคุ้นเคยกับ “ใบหักภาษี ณ ที่จ่าย” กันมาบ้าง หรือที่เรียกกันว่า “แบบ 50 ทวิ” ซึ่งบริษัทจะออกให้ทุกสิ้นปี เพื่อใช้ในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90 หรือ ภ.ง.ด.91)

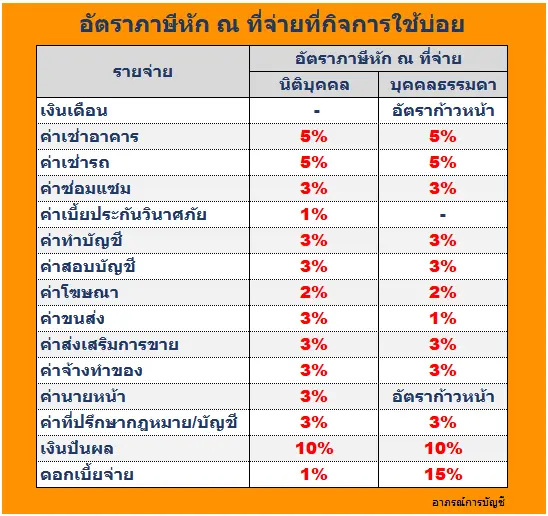

อัตราการจ่ายภาษี ณ ที่จ่าย มีอะไรบ้าง ?

อัตราภาษี ณ ที่จ่ายจะขึ้นอยู่กับประเภทของรายได้ที่จ่ายออกไป ซึ่งสามารถสรุปได้ดังนี้

1. ไม่หักภาษี สำหรับยอดที่ไม่เกิน 1,000 บาท

หากมูลค่าการจ่ายเงินไม่เกิน 1,000 บาท ไม่ต้องหักภาษี ณ ที่จ่าย เว้นแต่เป็นการจ่ายอย่างต่อเนื่อง เช่น ค่าเช่าอินเทอร์เน็ต หรือค่าโทรศัพท์ ซึ่งอาจทำให้ยอดรวมตลอดปีเกิน 1,000 บาท กรณีนี้ต้องหักภาษี ณ ที่จ่ายตามอัตราที่กำหนด

2. หัก 1% สำหรับค่าขนส่ง

สำหรับการใช้บริการขนส่งจากบริษัทเอกชนหรือนิติบุคคลที่ขึ้นทะเบียนเป็นผู้ให้บริการรูปแบบการขนส่งหรือโลจิสติกส์ โดยไม่รวมไปรษณีย์ไทย เพราะเป็นหน่วยงานที่ได้รับการยกเว้น

3. หัก 2% สำหรับค่าโฆษณา

ภาษี ณ ที่จ่าย 2% สำหรับค่าโฆษณาที่จ่ายให้เอเจนซีหรือบริษัทรับโฆษณา ซึ่งให้บริการประชาสัมพันธ์หรือโปรโมตแบรนด์ผ่านช่องทางต่าง ๆ ไม่ว่าจะเป็นสื่อสิ่งพิมพ์ หรือโซเชียลมีเดีย

แต่หากเป็นค่าบริการด้านการตลาด เช่น การจ้างบล็อกเกอร์หรืออินฟลูเอนเซอร์เพื่อรีวิวสินค้า การจ้างทีมให้คำปรึกษาด้านการตลาด จะต้องหักภาษี ณ ที่จ่ายในอัตรา 3% แทน

4. หัก 3% สำหรับจ้างรับเหมา หรือค่าวิชาชีพอิสระ

สำหรับการว่าจ้างรับเหมา ประดิษฐ์สิ่งของ หรือบริการ โดยผู้ว่าจ้างไม่มีอุปกรณ์ใด ๆ ให้ ทำให้ผู้ถูกจ้างต้องใช้อุปกรณ์ของตนเอง หรือจัดหาสิ่งของเอง เช่น การรับจ้างเขียนโปรแกรม จ้างช่างภาพมาถ่ายรูป หรือจ้างตกแต่งภายใน โดยอาชีพอิสระที่เข้าข่ายในกลุ่มนี้ คือ 6 กลุ่มวิชาชีพเฉพาะทาง ได้แก่ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

5. หัก 5% สำหรับค่าเช่าอสังหาริมทรัพย์

สำหรับการเช่าสถานที่ เช่น เช่าออฟฟิศ หรือเช่ารถยนต์ จะต้องหักภาษี ณ ที่จ่าย 5% ของค่าเช่า แต่หากเป็นการใช้สถานที่โดยไม่มีสิทธิ์ถือกุญแจ เช่น เช่าสถานที่จัดงานอีเวนต์ งานประชุม หรือสัมมนา จะถือเป็นค่าบริการ ซึ่งต้องหักภาษี ณ ที่จ่าย 3% แทน

เหตุผลที่ต้องเก็บภาษีกับงานประกัน

– ช่วยกระจายการเก็บภาษี ไม่ให้มาปิดยอดก้อนใหญ่ตอนสิ้นปี

– รัฐได้รับรายได้ภาษีอย่างต่อเนื่อง

– ลดภาระผู้เสียภาษี เพราะคุณอาจได้เงินคืนได้หากถูกหักเกินไป –

ภาษีเงินได้หัก ณ ที่จ่าย เป็นการจัดเก็บภาษีล่วงหน้ากำหนดให้ผู้จ่ายเงินได้มีหน้าที่หักภาษีจากเงินที่จ่ายให้แก่ผู้รับทุกครั้งที่จ่าย ซึ่งการหักภาษีต้องเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนด หลังจากนั้นให้นำเงินส่งกรมสรรพากร

วิธีคำนวณ ภาษี ณ ที่จ่าย

การคำนวณภาษี ณ ที่จ่ายมี 2 รูปแบบหลัก ได้แก่

ภาษี ณ ที่จ่ายแบบออกให้ตลอดไป

รูปแบบภาษี ณ ที่จ่ายที่ใช้ในกรณีที่บริษัท ซึ่งเป็นผู้จ่ายเงินเป็นฝ่ายรับผิดชอบเงินภาษีแทนผู้รับเงินตลอดไป

สูตรการคำนวณ : จำนวนเงินภาษี ณ จ่าย = จำนวนเงินได้ที่จ่าย x อัตราภาษี ณ ที่จ่าย ÷ (100 – อัตราภาษี ณ ที่จ่าย)

ตัวอย่าง : หากจ่ายค่าจ้างเหมาทำของ 20,000 บาท หัก ณ ที่จ่าย 3%

คำนวณภาษี ณ ที่จ่ายแบบออกให้ตลอดไป : 20,000 x 3 ÷ (100-3) = 618.55 บาท

โดยในหนังสือรับรองภาษี ณ ที่จ่าย จะเขียนว่าเงินได้ 20,618.55 บาท เงินหักภาษี ณ ที่จ่าย คือ 618.55 บาท และเงินที่ผู้รับได้จริง จะเท่ากับ 20,000 บาท

ภาษี ณ ที่จ่ายแบบออกให้ครั้งเดียว

รูปแบบภาษี ณ ที่จ่ายที่ใช้ในกรณีที่ทางบริษัท ซึ่งเป็นผู้จ่ายเงินเป็นฝ่ายออกเงินภาษีแทนผู้รับเงินในครั้งแรกเพียงครั้งเดียว

สูตรการคำนวณ : จำนวนเงินภาษี ณ จ่าย = (จำนวนเงินได้ที่จ่าย + ภาษี ณ ที่จ่ายที่ออกให้ครั้งเดียว) x อัตราภาษี ณ ที่จ่าย

ตัวอย่าง : สมมติจ่ายค่าจ้างเหมาทำของ 20,000 บาท หัก ณ ที่จ่าย 3%

เงินภาษี ณ ที่จ่ายตามอัตราปกติ = 20,000 x 3% = 600 บาท

คำนวณภาษี ณ ที่จ่ายแบบออกให้ครั้งเดียว : (20,000 + 600) x 3% = 618 บาท

โดยในหนังสือรับรองภาษี ณ ที่จ่าย จะเขียนว่าเงินได้ 20,600 บาท เงินหักภาษี ณ ที่จ่าย คือ 618 บาท และเงินที่ผู้รับได้จริง จะเท่ากับ 20,600 – 618 = 19,982 บาท

งานประกัน หัก ณ ที่จ่ายไหม? และอัตราเท่าไร?

นี่คือความแตกต่างสำคัญที่หลายคนยังสงสัย:

| ประเภทงานประกัน | หัก ณ ที่จ่าย? | อัตราภาษี |

|---|---|---|

| ประกันชีวิต / ประกันชีวิต + อุบัติเหตุ | ไม่ต้องหัก | — |

| ประกันภัย (เช่น ประกันรถ สุขภาพ) | ต้องหัก | 1% |

ตามระเบียบกรมสรรพากร “ค่าเบี้ยประกันวินาศภัย” หรือ “ค่าเบี้ยประกันภัย” ต้องถูกหักภาษี ณ ที่จ่าย 1% เมื่อจ่ายให้บริษัทประกันวินาศภัยที่เป็นนิติบุคคลในไทย แต่ประกันชีวิตถูกยกเว้น ไม่ต้องหักภาษี ณ ที่จ่ายค่ะ

หน้าที่ของผู้จ่ายเงิน (เช่นบริษัทหรือองค์กร)

- ตรวจว่าเป็นงานที่ต้องหักหรือไม่ — เช่น ถ้าจ่ายประกันสุขภาพ (วินาศภัย) ต้องหัก 1%

- คำนวณภาษีที่ต้องหัก — เช่น ค่าเบี้ย 100,000 บาท = หักภาษี 1% = 1,000 บาท

- หักจากเงินที่จะจ่าย — ผู้รับจะได้จริง 99,000 บาท พร้อมหนังสือรับรอง WHT

- ส่งภาษีให้กรมสรรพากร ภายในกำหนด (โดยทั่วไปคือ 7 วันหลังสิ้นเดือน)

อ้างอิง : งานประกันถือเป็นธุรกิจที่เกี่ยวข้องกับรายได้และค่าใช้จ่ายระหว่างบุคคลกับบริษัท ดังนั้นจึงอยู่ภายใต้กฎหมายภาษีเช่นเดียวกับธุรกิจอื่นๆ >>กรมสรรพากร

ผู้รับเงินจะทำอะไรต่อ?

– เก็บหนังสือรับรองภาษีหัก ณ ที่จ่าย เพื่อใช้ประกอบยื่นภาษีปลายปีหรือขอคืนภาษี

– ยื่นแบบภาษีรายปี แล้วเอาจำนวนภาษีที่ถูกหักมาเป็นเครดิต หักกับภาษีที่ต้องจ่าย

– หากถูกหักเกินไป — สามารถขอคืนภาษีส่วนที่เกินได้ เช่น ถ้าอัตราฐานภาษีจริงต่ำกว่า 1% ที่ถูกหัก ก็ขอคืนได้ค่ะ

ขั้นตอนขอคืนภาษี

- รวบรวม “หนังสือรับรองการหัก ณ ที่จ่าย” (เช่น เบี้ยประกันภัย)

- ยื่นภาษีรายปี (ภ.ง.ด.90/91 สำหรับบุคคลธรรมดา; หรือแบบอื่นที่เหมาะสม)

- ใส่จำนวนที่ถูกหักไปในแบบ พร้อมคำนวณภาษีที่ชำระจริง (ร่วมกับรายได้อื่น)

- ถ้าหักเกินไป ให้ยื่นขอคืน และสามารถเลือกรับเงินคืนผ่านบัญชีหรือเช็คได้เลย

บทสรุป

- ประกันชีวิต = ไม่ต้องหักภาษี ณ ที่จ่าย

- ประกันภัย/สุขภาพ (วินาศภัย) = หัก 1%

- ผู้จ่าย ต้องหักและนำส่งภาษี

- ผู้รับ ใช้ใบรับรองหัก ณ ที่จ่ายไปขอยกเครดิตหรือขอคืนภาษีได้

หากได้รวบรวมเอกสารหนังสือรับรองการหักภาษี ณ ที่จ่าย ไว้ถูกต้องและครบถ้วนดีแล้ว เมื่อถึงกำหนดการยื่นภาษีประจำปี เราก็จะสามารถกรอกข้อมูลในแบบ ภงด.90/91 ได้อย่างมั่นใจว่าไม่ได้ตกหล่นเงินได้รายการใดไป ซึ่งจะเป็นเหตุให้การยื่นภาษีไม่ถูกต้อง

กรณีที่ปีดังกล่าว ยื่นแบบแล้วพบว่าได้รับเงินภาษีคืน (เนื่องจากมีการหัก ณ ที่จ่ายมากเกินกว่าที่ต้องเสียภาษี) หากเอกสารต่างๆ ถูกต้อง ก็จะทำให้ได้รับเงินคืนภาษีรวดเร็วขึ้นด้วย

ทั้งนี้ เทคนิคการจัดเก็บใบทวิ 50 ข้างต้น ก็ยังสามารถใช้กับเอกสารที่เกี่ยวข้องกับการยื่นภาษีอื่นๆ เช่น ใบเสร็จค่าเบี้ยประกัน หนังสือรับรองดอกเบี้ยเงินกู้ยืมจากธนาคาร หนังสือรับรองการลงทุนใน SSF/RMF หลักฐานการบริจาค ฯลฯ ได้ด้วยนะคะ

เพราะหากเอกสารต่างๆ ถูกจัดเก็บอยู่เป็นระบบในที่เดียวกัน เราก็จะไม่ต้องปวดหัวกับการตามหาเอกสารภาษี และเมื่อสรรพากรเรียกหาเอกสารใดๆ ก็สามารถส่งมอบได้ทันที

สำหรับท่านใดที่อ่านบทความนี้แล้ว มีความสนใจอยากหาประกันลดหย่อนภาษี สามารถติดต่อมาทางนิดได้เลยค่ะ ยินดีให้บริการ และให้คำปรึกษาฟรี!!

งานประกันถือเป็นธุรกิจที่เกี่ยวข้องกับรายได้และค่าใช้จ่ายระหว่างบุคคลกับบริษัท ดังนั้นจึงอยู่ภายใต้กฎหมายภาษีเช่นเดียวกับธุรกิจอื่นๆ เพื่อให้รัฐสามารถจัดเก็บภาษีได้อย่างเป็นระบบและเป็นธรรม การจ่ายเบี้ยประกันบางประเภทจึงต้องถูกหักภาษี ณ ที่จ่าย เช่น เบี้ยประกันวินาศภัยที่กำหนดให้หัก 1% ก่อนนำส่งกรมสรรพากร ขณะที่บางประเภทอย่างประกันชีวิตได้รับการยกเว้น เพื่อสะท้อนความแตกต่างของสัญญาและวัตถุประสงค์ทางสังคมของแต่ละผลิตภัณฑ์ค่ะ

ตามระเบียบกรมสรรพากร “ค่าเบี้ยประกันวินาศภัย” หรือ “ค่าเบี้ยประกันภัย” ต้องถูกหักภาษี ณ ที่จ่าย 1% เมื่อจ่ายให้บริษัทประกันวินาศภัยที่เป็นนิติบุคคลในไทย

แต่ประกันชีวิตถูกยกเว้น ไม่ต้องหักภาษี ณ ที่จ่ายค่ะ

หน้าที่ของผู้จ่ายเงิน (เช่นบริษัทหรือองค์กร)

- ตรวจว่าเป็นงานที่ต้องหักหรือไม่ — เช่น ถ้าจ่ายประกันสุขภาพ (วินาศภัย) ต้องหัก 1%

- คำนวณภาษีที่ต้องหัก — เช่น จ่ายค่าเบี้ยสุทธิ 100,000 บาท = หักภาษี 1% = 1,000 บาท

- หักจากเงินที่จะจ่าย — ผู้รับจะได้จริง 99,000 บาท พร้อมหนังสือรับรอง WHT

- ส่งภาษีให้กรมสรรพากร ภายในกำหนด (โดยทั่วไปคือ 7 วันหลังสิ้นเดือน)